ジュニアNISAそろそろ終了 今から始めるメリットは?

子どもの将来のために貯蓄を十分にしておくことは大切です。ところが、定期預金、学資保険などさまざまな選択肢がある中で、貯蓄方法を迷うことも。

今回は、選択肢のひとつとしてジュニアNISAをご紹介します。ジュニアNISAとはどんな制度なのか? 2023年で終了してしまうけど、今から始めるメリットはあるのか?

正しく知った上で、ご家庭に合った資産形成について改めて考えるきっかけにしてみてくださいね。

ジュニアNISAとは?

通常、投資の利益には20.315%の税金がかかりますが、「NISA(ニーサ・少額投資非課税制度)」は、投資で得られた利益が非課税になる制度。

「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類の中で、2016年1月からスタートしたジュニアNISAは、日本在住の未成年者が対象となります。

2023年には終了するので、駆け込み開設する方もいるようですが、まずはジュニアNISAの基本情報を押さえておきましょう!

ジュニアNISA基本情報

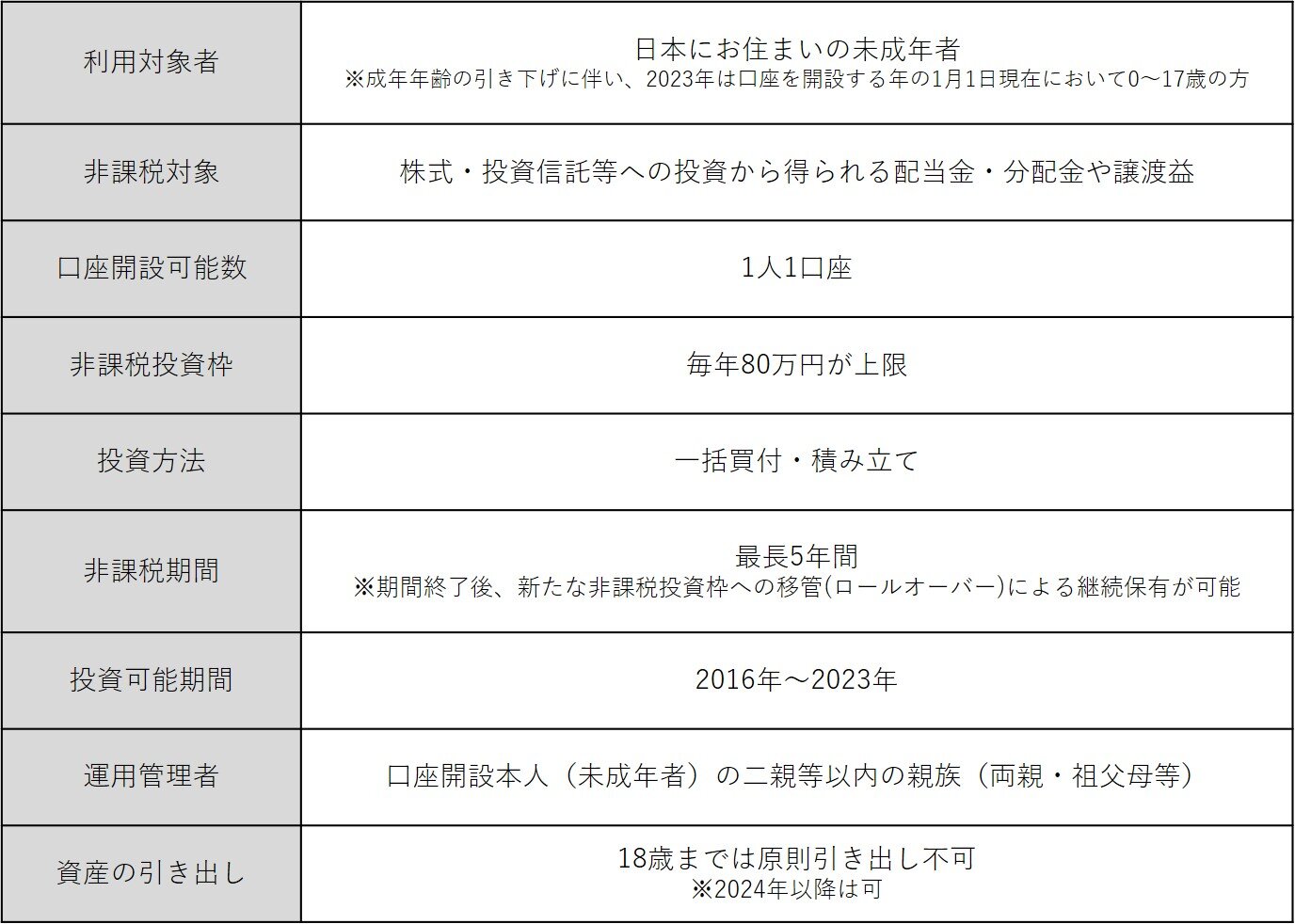

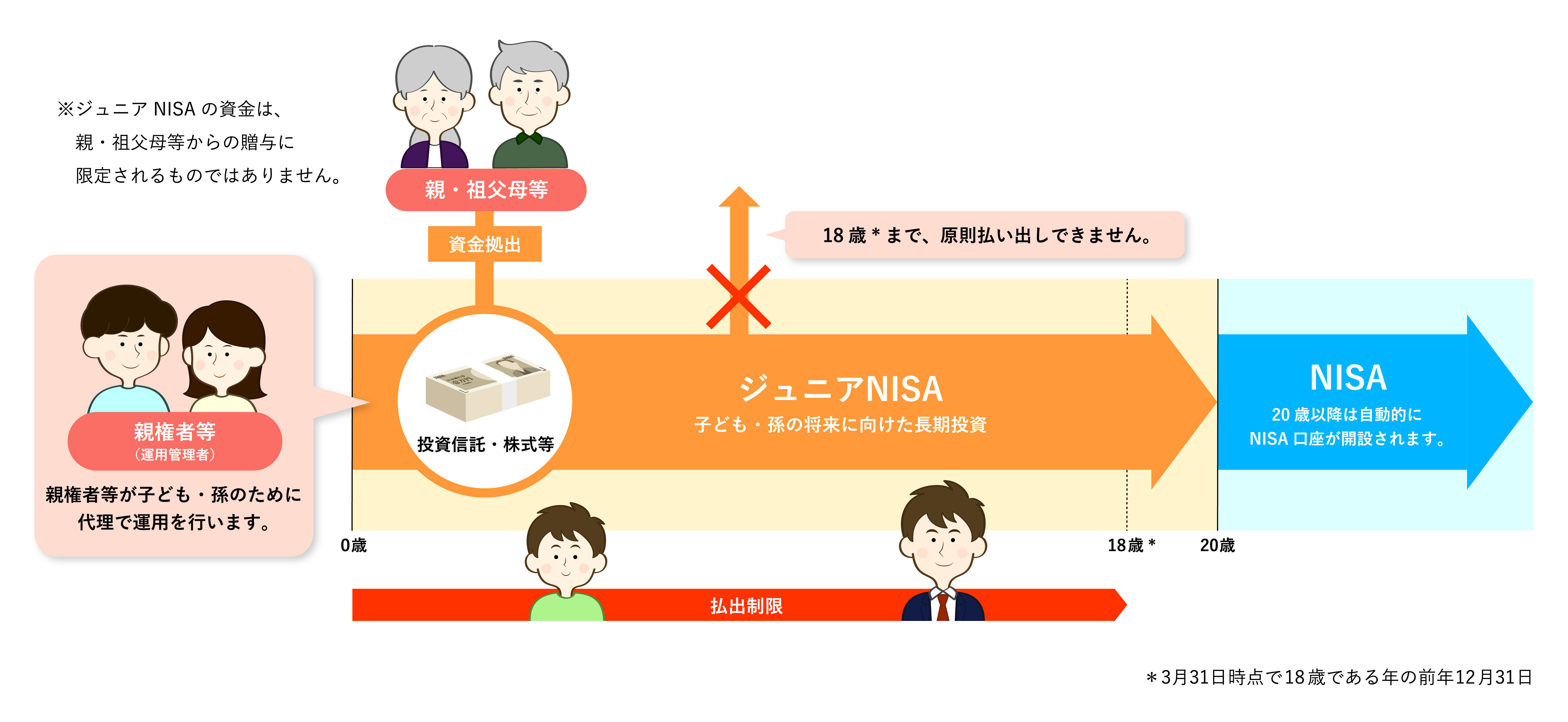

ジュニアNISAは1人につき1口座の開設ができますが、未成年者本人が自分で資産運用するのではなく、両親や祖父母が代理で運用します。

ジュニアNISAの最大の特徴は、年間80万円、最長5年間、投資で得られた利益に税金が課せられないこと。5年の期間を過ぎても、ロールオーバー(非課税投資枠への移管)の手続きを行うことで、非課税のまま継続保有することが可能です。

また、1万円以下から購入できる銘柄もあり、少額でスタートできるのは安心です。災害等のやむを得ない事由でない限り、利用対象者が18歳になるまで資産を引き出すことができない点には注意が必要です。ジュニアNISAは成人を迎えると、自動的にNISA口座が開設されます。(開設から5年間はジュニアNISA口座での運用も可能です。)

※成年年齢の引き下げに伴い、2023年1月1日より「20歳」と記載の箇所は「18歳」となります。

2024年以降は?

制度終了後の方が使いやすくなるってホント?

2023年で制度としては終了するジュニアNISA。2024年以降は、2023年までに利用していた方の継続利用のみとなり、ジュニアNISAの制度内容も一部変更になるとのこと。

どのような点が変わるのかチェックしていきましょう。

【変更点1】

2024年以降、ジュニアNISAで新たに株や金融商品を買うといった投資はできなくなります。ただし、当初の非課税期間の5年間を過ぎても、保有していた金融商品を新たな非課税投資枠に移行するロールオーバーの手続きにより、18歳になるまでは引き続き非課税で保有し続けたり、手持ちの投資商品を売却したりすることは可能です。

【変更点2】

今まで利用対象者が18歳になるまでは引き出しができなかったのが、2024年以降は年齢にかかわらず、非課税での引き出しが可能に。引き出しは全額のみで、ジュニアNISAの口座は廃止となリます。

今からジュニアNISAを始めるメリットは?

2024年度以降の制度の改正も踏まえて、ジュニアNISA終了前に始めるメリットを3つお伝えします。

1.家族の非課税投資枠を増やせる

「NISA」は3種類ありますが、1人につき開設できるのは1口座だけ。

既に夫婦で"一般NISA"や"つみたてNISA"を活用して非課税投資額の上限まで投資を行っている場合、子どものジュニアNISAを開設することで、家族の非課税投資額の合計を増やすことができます。

【年間の非課税投資額】

一般NISA:120万円(2024年からの新NISAは122万円)

つみたてNISA:40万円

ジュニアNISA:80万円

例えば、夫婦でつみたてNISAを活用していた場合、年間の非課税投資額は2人分合わせて80万円(40万円×2)まで。

そこに、子ども2人分のジュニアNISAを開設した場合、プラス160万円(80万円×2)まで非課税で投資ができ、家族全体の非課税投資額は合計240万円になります。

2.子どもの生きた金融教育の機会にも!

日本人の金融リテラシーは世界の主要国と比べて低いと言われています。ゆとりのある老後生活のためには、年金だけに頼らず個人で資産形成をすることが必要になってきます。税金面で優遇が受けられるNISAやiDeCoなどの制度が導入されたり、2022年4月から高校の家庭科で金融教育が始まったりと、政府も個人の投資を後押ししている流れがあります。

そこで、人生100年時代をこれから生きていく子どもたちには、生きた教育としてジュニアNISAを活用することで、親子で一緒に投資について学ぶ絶好の機会になります。

3.子どもの将来のための資金を非課税で運用できる

ジュニアNISAの大きなメリットとしては、子どもの将来のための資金を非課税で運用できることがあげられます。

教育資金の準備には「預貯金で充分なのでは?」と思いがちですが、物価がどんどん上がれば、預貯金として保有している資産は目減りしてしまうのです。物価の上昇に負けない運用をすることが重要になってきている今、ジュニアNISAで投資を始めてみるのは選択肢のひとつ。

2024年以降は年齢にかかわらずいつでもジュニアNISAの口座を廃止できるようになったため、中学高校進学などの教育資金に充てることもできます。

ジュニアNISA終了前に開設するメリットをお伝えしましたが、あくまでも投資ということはお忘れなく。

ふえる希望もありますが、一方で元本割れをするリスクもあります。定期預金や学資保険とはまったく別物であることを理解した上で、賢く活用して、子どもの将来の資金を準備していきたいですね。

取材・文/池田好(Neem Tree)