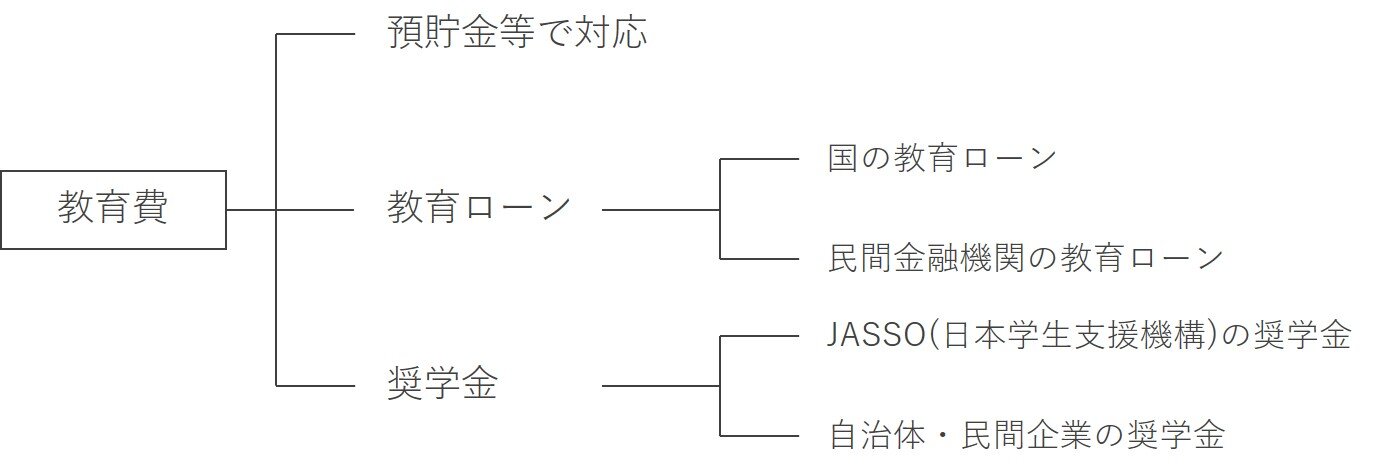

教育費の強い味方 教育ローンと奨学金って?

教育費は、コツコツ計画的に貯蓄をすることが大切です。それでも、子どもの進学のタイミングが他の大きな出費と重なってしまったり、希望の進学先に想定以上の資金が必要になったり......すべて計画通りとはいかないもの。

そんなときに頼りになるのが、教育ローンと奨学金です。

お金のプロであるファイナンシャルプランナーの八木陽子先生に教育ローンと奨学金の違い、両者のメリットとデメリットについてお聞きしました。お金を理由にわが子に進みたい道を諦めさせないために、教育費を準備する方法のひとつとして、教育ローンと奨学金の知識を身につけておきましょう!

教育ローンと奨学金の違いって?

教育ローンも奨学金も、教育費を借り入れるための仕組みですが、ファイナンシャルプランナーの八木陽子先生によると、両者の違いは大きく4つあるとのこと。まずは、基本的な教育ローンと奨学金の違いについて知っておきましょう。

1.申込者(返済者)

【教育ローン】親が契約者となり、親に返済義務が発生する。

【奨学金】子ども本人が契約者となり、子ども本人に返済義務が発生する。

「教育ローンと奨学金の違いとしてまず大きいのは、申し込む人(返済義務の発生する人)が異なることです。教育ローンは一般的に借りた翌月から親が返済していく一方、奨学金は子ども本人が卒業後、毎月返済する必要があります。大学などを卒業後、思ったよりお給料が少なかったり、結婚して夫婦ともに毎月奨学金の返済があったりすると、住宅ローンにも響いたり、家計への負担は大きく感じられるでしょう」

(ファイナンシャルプランナー・八木陽子先生、以下同)

2.利用基準

【教育ローン】一般のローンと同じく審査がある

【奨学金】<JASSO(日本学生支援機構)>

・第一種/第二種奨学金:規定の学業成績や世帯年収などの基準を満たす必要がある

・給付奨学金:住民税非課税世帯・準ずる世帯の学生が対象

「教育ローンは一般的なローンと同じく、安定収入があるか、信用情報に問題はないか、他からの借入が多くないかについて審査があります。例えば国の教育ローン(教育一般貸付)では通常、必要時期の2~3ヶ月前が申込みの目安となり、申込みから審査まで10日前後、口座に振り込まれるまでさらに10日前後かかります。一方、奨学金は学業成績や世帯年収などの基準を満たさなければ申し込むことができません」

3.借入れ金の受け取り方法

【教育ローン】基本的には一括で受け取る(民間金融機関の教育ローンでは、分割を選択できる場合もある)

【奨学金】在学中、毎月分割で受け取る

「国の教育ローン(教育一般貸付)は審査が通れば入学前でも上限350万〜450万円、民間金融機関の教育ローンだと1000万円程まで、一括で借りることができます。教育ローンは、入学金の支払いにまとまった金額が必要だったり、推薦入試で予定よりも早く入金が必要になったりした場合に便利です。奨学金は、入学後毎月2〜12万円程、決まった額を借りることができる制度です。月々振り込まれた分を貯めておいて授業料に充てたり、月々にかかる一人暮らし費用にしたりする方は奨学金が合っているでしょう」

4. 金利

【教育ローン】奨学金よりも金利が高い傾向にある

【奨学金】<JASSO(日本学生支援機構)>

・第一種奨学金:無利子で借入れが可能

・第二種奨学金:在学中は無利子、卒業後は年3%を上限とする利息がかかる

・給付型奨学金:返済不要で給付される

「教育ローンと奨学金とでは、一般的に奨学金の方が金利が低いので、金利だけで選ぶなら奨学金の方がお得ですね。JASSO(日本学生支援機構)の奨学金は、有利子の第二種奨学金、無利子の第一種奨学金、返済不要で支給される給付型奨学金の3種類があります」

教育ローンはどんな人に向いている?教育ローンのメリットとデメリット

【メリット】

・入学前から一括で借入れができるので、入学費用に充てやすい

・大学費用に限らず、予備校の授業料など、必要な時に借入れが可能

・親が債務者となるため、子どもに返済を負わせることがない

【デメリット】

・奨学金に比べ、金利は高い

・在学中も返済が発生する(利子のみの場合もあり)

「大学の入学金の納入はほとんど一括払いなので、入学前にまとまった額が必要な場合は教育ローンが便利です。子どもの教育費のために貯金をしていても、兄弟で進学が重なったり、最近は親の学び直しで大学院の入学資金が必要になったりと、入学前の支払いが足りなくなる場合には助かる制度です。大学入学時は百万円以上の出費になることもあり、そこで預金すべてを使い果たしてしまうのも心配ですしね。ただ、できるだけ事前に入学時にかかる分の貯蓄はしておきたいところです」

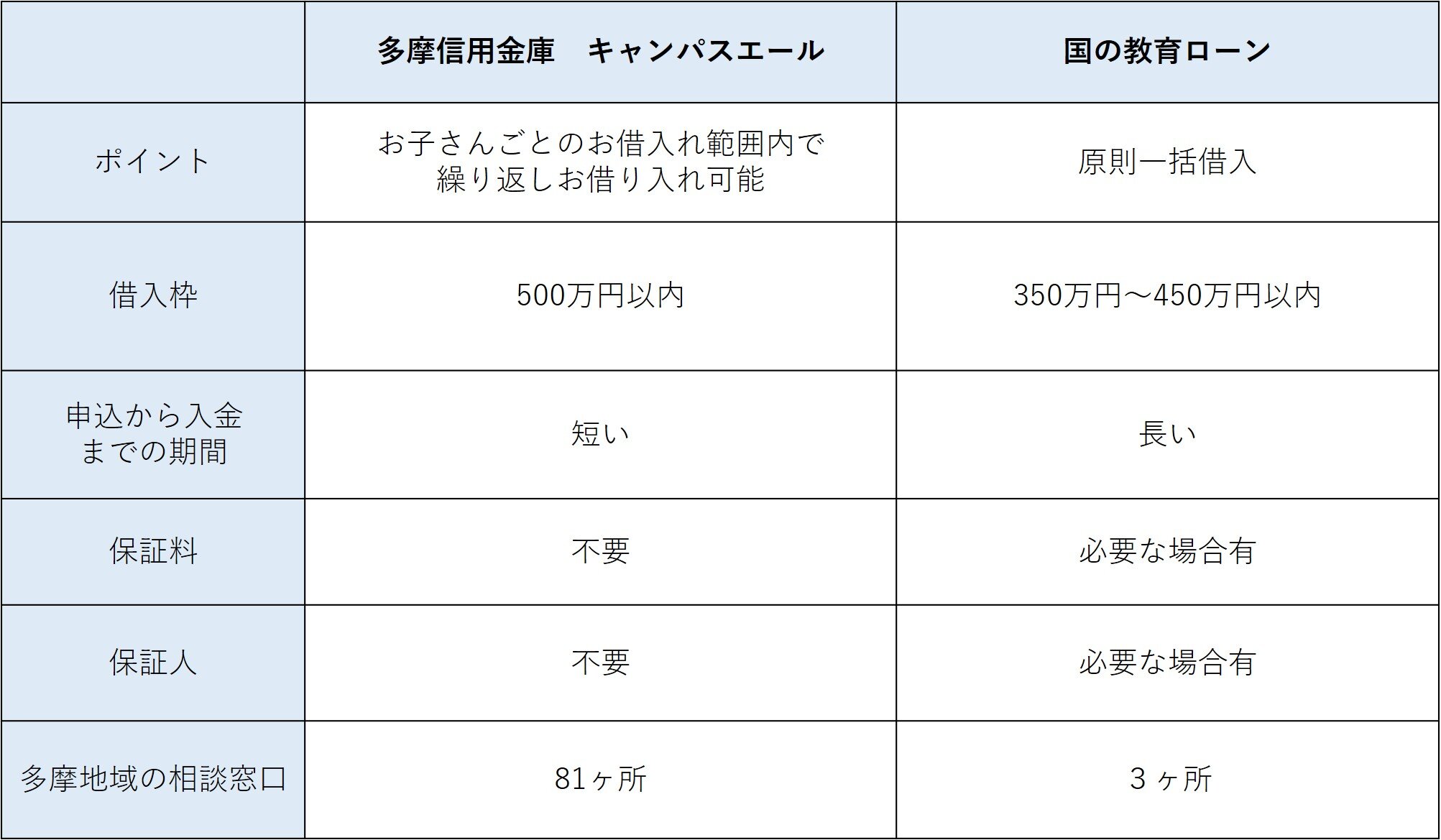

たましんに聞く ~国と民間金融機関の教育ローン、どちらがいいの!?~

教育ローンには、国の教育ローン(教育一般貸付)と民間金融機関の教育ローンがあります。民間金融機関の教育ローンも様々な商品があります。

どのような違いがあるのでしょうか?今回はその中でも多摩信用金庫の利用枠設定型教育ローン「キャンパスエール」と国の教育ローンを比較して紹介します。

同じ教育ローンでも上記のような違いが。

教育ローンを選ぶにあたって大切なことは、利用しやすいかどうかです。

・借入額が大きいほうが安心(特に私学の理系や医療系への進学)

・必要な時には素早く資金を準備したい

・入学金だけではなく、その後の授業料にも利用する可能性がある

そんな場合は、ぜひこちらをご覧ください。

利用枠設定型教育ローン「キャンパス エール」

https://www.tamashin.jp/personal/loan/campus_yell.html

奨学金はどんな人に向いている?奨学金のメリットとデメリット

【メリット】

・入学後、毎月定額が入ってくるので、一人暮らしの生活費や授業に必要な物品購入費として、やりくりがしやすい

・教育ローンに比べて利子が低い

・在学中は無利子で、卒業するまでは返還義務が発生しない

【デメリット】

・入学後に毎月定額が振り込まれるため、入学金として使うことができない

・子どもの名義となるため、卒業後の返済が経済的負担になることがある

・学業成績や世帯年収などの基準を満たす必要がある

・申請時期が限られている

「奨学金は入学後に毎月決まった額が振り込まれるので、入学金としては使えないが、その後の授業料や生活費として使いたい方に向いています。

JASSO(日本学生支援機構)の奨学金は、低い利子で借りられるのが嬉しいですね。急いで返済せずに、自分で運用するのを優先する人もいる程です。ただし、あくまで借りているお金であることには変わりはなく、例えば毎月12万円借りると、利子を含めなくても、4年間で576万円にもなります。大学卒業後に理想どおりの就職ができず返済に苦しむ若者が増え、奨学金が社会問題になったこともありました。

奨学金は子ども名義なので、親子で借りる額を話し合っておくことが大切です。」

自治体や民間企業による独自の奨学金も賢く活用しよう

「奨学金はJASSO(日本学生支援機構)以外にも、自治体や民間企業によるものもあります。

民間企業では、家庭の収入に関係なく、優秀な人材に世界に出て行ってもらいたいという想いが込められた応援型の奨学金が用意されています。また、自治体で独自の奨学金があるところも。修学支援だけでなく、地域の活性化を目指した特徴的な仕組みが考えられています。

ただし、民間企業や自治体の奨学金はJASSO(日本学生支援機構)の奨学金と併用ができないものもあるので、必要な額が準備できるよう、注意して選ぶ必要があります」

多摩地域の学生を応援するための「多摩未来奨学金」

多摩地域には、多摩信用金庫も協賛している「多摩未来奨学金」があります。

多摩地域の企業・団体から拠出の資金を原資として、成績優秀な学生のうち経済的な理由により修学困難な学生の勉学を後押しするための返還義務のない給付型奨学金制度です。

奨学生はネットワーク多摩のイベントに参加し、多摩地域の活性化に寄与できる人材としても期待されています。

多摩未来奨学金(https://nw-tama.jp/scholarship/)

奨学金はどうやって選べばいいの?

JASSO(日本学生支援機構)、民間企業や自治体独自奨学金......と種類が豊富な奨学金。特に民間企業による奨学金を一つひとつ調べるのは大変! そこで、八木先生に奨学金の選び方を伺いました。

「基本的には、まずJASSO(日本学生支援機構)の対象者に該当するか確認し、次に民間企業の奨学金を調べてみるのがいいと思います。自治体独自の奨学金も、お住いの地域のものを確認しておきたいですね。また、親の年収や子どもの名前などを入力すると申し込める奨学金が出てくるポータルサイト「Crono My奨学金」を使ってみるのもおすすめです。基本的には子どもが自分で調べるために使うもので、上手に活用してタダで留学してしまう子もいたりします!」

Crono My奨学金(https://crono.network/)

教えてくれた人

(株)イー・カンパニー代表取締役

キッズ・マネー・ステーション代表

ファイナンシャルプランナー

/キャリアコンサルタント

八木陽子先生

15年以上の仕事実績と二児の母としての消費者の視点から、子どもから大人まで分かりやすく「お金」「ライフプラン」「キャリア」を伝える。金融商品は一切販売しない立場から、現在までに、約1,000件以上の個別相談を実施し、一貫して顧客に寄り添う「マネープラン」「キャリアプラン」を提供している。

文部科学省検定の教科書(平成29年度高等学校家庭科・東京書籍株式会社発行)において、日本を代表するファイナンシャルプランナーとしてインタビュー記事が掲載。NHK「ウワサの保護者会」やベネッセ・コーポレーションの会員誌などメディア出演も多数。著書・監修本は『6歳からのお金入門』『10歳から知っておきたいお金の心得』『お金の貯め技』など。

子どもの希望する進学を叶えるために必要な教育費。奨学金や教育ローンが心強い味方になることがわかりました。でも、返済不要の奨学金以外は、あくまでも借りるお金。

返済が必要であることを頭に入れた上で、必要に応じて無理のない選択をしていきたいですね。

入学直前になって慌てることなく、早め早めに情報を仕入れておきましょう。

取材・文/池田好(Neem Tree)