新年度に向けて働きたいパパ・ママ必見!「扶養内」で働く基礎知識

パートやアルバイトで働く主婦や主夫の中には、社会保険の扶養や税金の控除を受けられるように「扶養内で働きたい」と考えながらも、「そもそも扶養内っていくらまで働いていいの?」と疑問に思われる方も多いはず。

以前はいわゆる「103万の壁」を意識していましたが、今では103万、130万、150万、201万と、さまざまな壁が!

「働きたいけれど働き損にはなりたくないし......どうすればいいの?」そんなお悩みの解決になるように、わかりやすく解説します。

今さら聞きにくい!?そもそも扶養とは?

「扶養」とは、収入がなく生計を立てられない人を家庭内でサポートすることです。

「扶養者」とは経済力があり生活をサポートをする人、「被扶養者」とはサポートを受ける人のことを指します。

「扶養の範囲内で働く」ということは、「扶養控除の範囲内で働く」ということです。そして「控除」とは扶養者の納税額が軽減されることを言います。

「税法上の扶養」と「社会保険上の扶養」の2つがある

扶養という言葉には厳密にいうと「税制上の扶養」と「社会保険上の扶養」、この2つがあります。扶養控除を受けるためには扶養されている家族の年収が一定の範囲内である必要があり、それぞれに扶養から外れてしまう年収のボーダーラインがあります。

税制上の扶養:所得税や住民税の控除のうち、配偶者控除・配偶者特別控除等に関するもの

社会保険上の扶養:健康保険や各種年金に関するもの

「税制上の扶養」と「社会保険上の扶養」

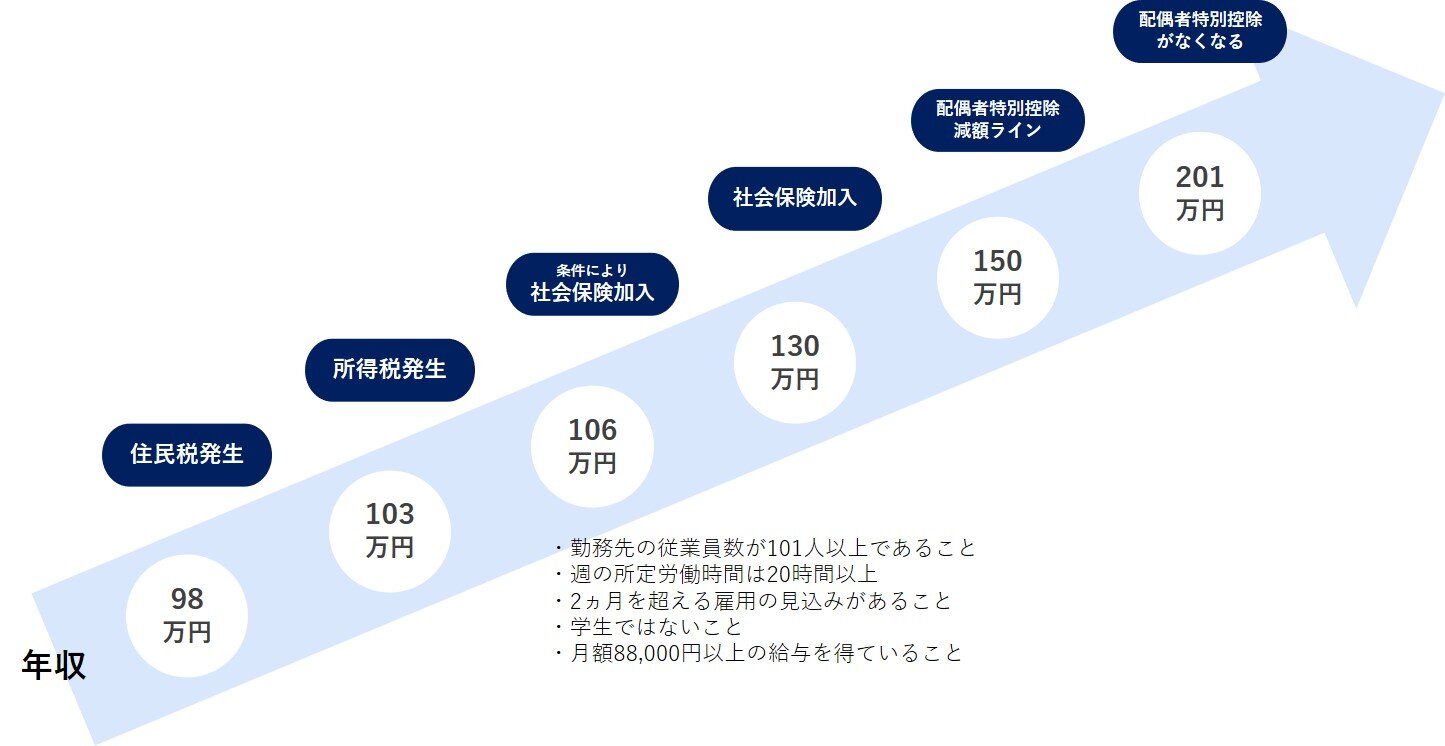

いわゆる「年収の壁」の6段階をチェック!

年収別の壁一覧 ※たまちっぷす編集部作成

「税制上の扶養」と「社会保険上の扶養」に入れるかの収入の目安となる金額は6段階です。

どのくらい働きたいか、自分に合った年収額を確認する必要があります。

98万円の壁

年収98万円を超えると超えた金額に応じて住民税が発生します。

住民税とは、都道府県・市区町村に支払う税金です。

※住民税は自治体によって異なるため確認が必要です。

103万円の壁

年収103万円を超えると所得税が発生します。所得税とは、収入に対してかかる税金です。

また2017年までは、配偶者控除を受けられる上限年収は103万円まででした。

2018年1月より、配偶者控除の上限満額38万円は変わらないものの、配偶者特別控除を利用することで上限年収が150万円まで拡大されました。

これまで103万円を超えないようにと働いていましたが、そのラインを気にすることなく働けるようになりました。

※配偶者控除、配偶者特別控除は世帯主の所得に応じて適用金額が変動します。詳細は国税庁ホームページよりご確認ください。

106万円の壁

年収106万円を超えて、週の労働時間・月の勤務時間が、勤務先の通常労働者の3/4未満であり、以下の条件に当てはまる場合は、扶養から外れて本人が勤務先で社会保険(健康保険、年金保険、介護保険)に加入する必要があります。

- 勤務先の従業員数が101人以上であること

- 週の所定労働時間は20時間以上

- 2ヵ月を超える雇用の見込みがあること

- 学生ではないこと

- 月額88,000円以上の給与を得ていること

130万円の壁

年収130万円を超えると、扶養から外れて本人が社会保険に加入する必要があります。

150万円の壁

年収150万円を超えると配偶者控除の満額38万円を受けられなくなります。ただ、納税者の年収によっては減額されることもあります。

201万円の壁

年収201万円を超えると配偶者特別控除を受けられなくなります。

配偶者特別控除とは、配偶者の年収が103万円を超えて配偶者控除の適用外になったとしても、201万円までは納税者の税負担が急に増えていかないように配慮した制度です。

「年収の壁」イメージ ※たまちっぷす編集部作成

年収106万円の該当者及び年収130万円を超えると、給与から社会保険料が天引きされ、手取りに対する減額は大きくなるため、いわゆる「働き損」になる可能性があります。

働き損を少しでも防ぐために壁の手前になるように働き方を調整するか、手取り減とならないように収入増を目指して働くかは悩ましい問題です。

しかしながら、扶養を外れることで保険料を負担するものの、自分で社会保険に入ることで給付金や手当金を受け取れ、将来の年金受給額が増える可能性があるといったメリットもあります。

今後の働き方を検討しておくことがおすすめ!

近年、社会保険への適用範囲は拡大しています、今までは規模の大きな企業で働く人が社会保険の加入対象者であったところから、2022年10月以降は従業員数が101人以上の事業規模の会社で短期間働く人も加入対象者となりました。

さらに2024年10月以降は、従業員数が51人以上の事業規模の会社も適用となるなど、働く人の社会保険への加入対象枠が今後さらに広まっていきます。

パートやアルバイトなど扶養の範囲内で働くことを検討する場合は、まずは家計を把握した上で、今後どれくらいの収入を得たいのかをイメージしてみましょう。

そして子育てや自分の時間との両立も考えながら、ライフスタイルにあった働き方を検討してみてはいかがでしょうか?

文/癸生川美絵(Neem Tree)

教えてくれた人

伯税務会計事務所

伯 道夫さん

税理士、東京税理士会理事、税理士会立川支部副支部長

国立市監査委員、国立市社会福祉協議会監事

信用金庫に 10 年ほど勤務し、融資や営業を担当。

その後、大手税理士法人にて法人個人ともに担当し、相続対策や事業承継等の案件を多数手がける。

平成23 年に国立市の土地開発公社の監事に就任、平成 25 年には国立市の監査委員に就任、その後、令和 3 年に国立市社会福祉協議会の監事に就任して現在に至る。