子どもの貯金どう貯める?

子どもがもらったお祝い金の管理や、子どもの教育費の貯蓄。子どもの将来のために確実に貯めておきたいからこそ、迷っているご家庭も多いのではないでしょうか。

貯蓄しながら保険の機能も兼ね備えた学資保険、コツコツ安心感のある貯金、それとも利回りのよい投資......どの方法がいいの? 貯金をするにしても、子ども名義の口座か、親名義の口座か、どちらで貯める方がおトク?

ここでは、それぞれの特徴や活用術をご紹介します!

教育費はどのように貯めればいいの?

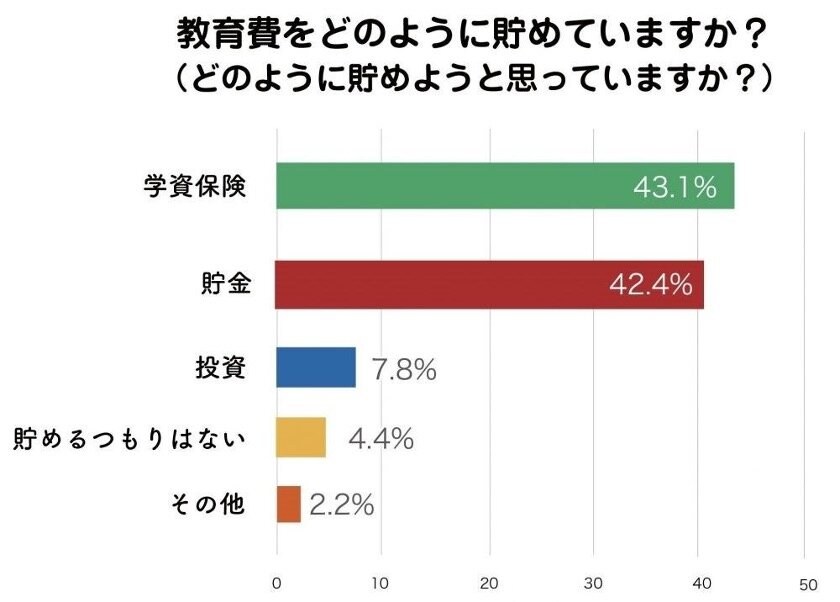

実際に子どもがいる世帯では、教育費をどのように貯めているのでしょうか? 未就学〜小学生の子どもを持つ保護者818人を対象としたアンケート調査によると、教育費の貯め方は学資保険と貯金のほぼ2択。

1位は学資保険で、学費が必要になる年齢まで計画的に積み立てていく家庭が多いことがわかります。ほぼ同率で2位は貯金。投資で教育費を増やすのは7.8%と少数派のようです。上位3つの学資保険、貯金、投資について、人気の秘訣を探っていきましょう。

出典:HugKum「子育て世代のお金の実態と子どものマネー教育について」アンケート調査(株式会社小学館)

1.子育て世代の約半数が活用している!学資保険

教育費の貯め方で1位となった学資保険。子どもが生まれると、学資保険を勧められる機会も増えますよね。なぜそんなに人気があるのか? 学資保険の特徴と、学資保険のメリットとデメリットについてご紹介します。

そもそも学資保険とは?

学資保険は、子どもの教育資金を準備するための貯蓄型の保険です。毎月一定額の保険料を払うことで、教育資金が必要になるタイミングで進学準備金や満期学資金を受け取ることができます。

契約者に万が一のことがあった場合は、それ以降の保険料の払込が免除となるものもあり、保障が継続されるのが特長です。

学資保険のメリットとデメリット

<メリット>

・コツコツ貯金するのは苦手な方でも、毎月一定額が自動的に貯められる

・親に万が一のことがあった場合、保険料の払込が免除となる商品であれば、確実に教育資金を確保できる

・子どもの中学校・高校、大学進学など、受け取るタイミングが設定できる

・生命保険料控除で所得税、住民税が安くなる

・ほとんど利子のつかない預貯金に比べ、運用益が期待できる

<デメリット>

・途中で解約すると、受取金額が払った保険料以下になる場合が多い(元本割れ)

・お金が自由に引き出せない

・健康状態の確認など、手続きが預貯金より面倒

・子どもが大学に進学するまでは長い期間があり、物価の変動に対応できない

・保険会社が破綻したら、全額の保護はされない

・加入できる年齢に制限がある場合が多い

お金を貯めるのが苦手でつい貯金を使ってしまう人や、生命保険料控除の枠が空いている人にとっては、教育資金を貯める選択肢の1つに。一方で、満期を迎えるまでに解約をすると元本割れしてしまうリスクなどデメリットもあるので、学資保険だけでなく他の準備も必要と言えそうです。

2.コツコツ貯金をするなら......子どもの口座?親の口座?

学資保険同様、50%弱の家庭が取り組んでいる教育費のための貯金。子どもの口座で貯めた方がいいのか、親の口座で貯めた方がいいのか、迷ったことはありませんか? それぞれのメリット・デメリットを見ていきましょう!

子ども名義の口座で貯めるメリット・デメリットは?

<メリット>

・家計と区別でき、教育費として管理や貯金がしやすい

・月額いくらと計画的に貯めることで、まとまった金額を用意できる

・子どものために貯めているという実感が湧きやすい

<デメリット>

・金額や用途によっては贈与税がかかる

・子どもの成人後は、親が開設した口座であっても、子どもからの委任状がないと引き出せない

親名義の口座で貯めるメリット・デメリットは?

<メリット>

・子どもの成人後も親が管理しやすい

<デメリット>

・本来の目的以外の用途で使ってしまいやすい

子どもの教育資金のために計画的に貯蓄するという意味では、子ども名義の口座の方が家計と区別して貯めやすそうですね。しかし、金額や用途によっては贈与税がかかったり、子どもの成人後は親が管理しづらいといった子ども名義の口座のデメリットも。両者のメリットとデメリットを考慮して、使い勝手の良い方を選びたいところです。

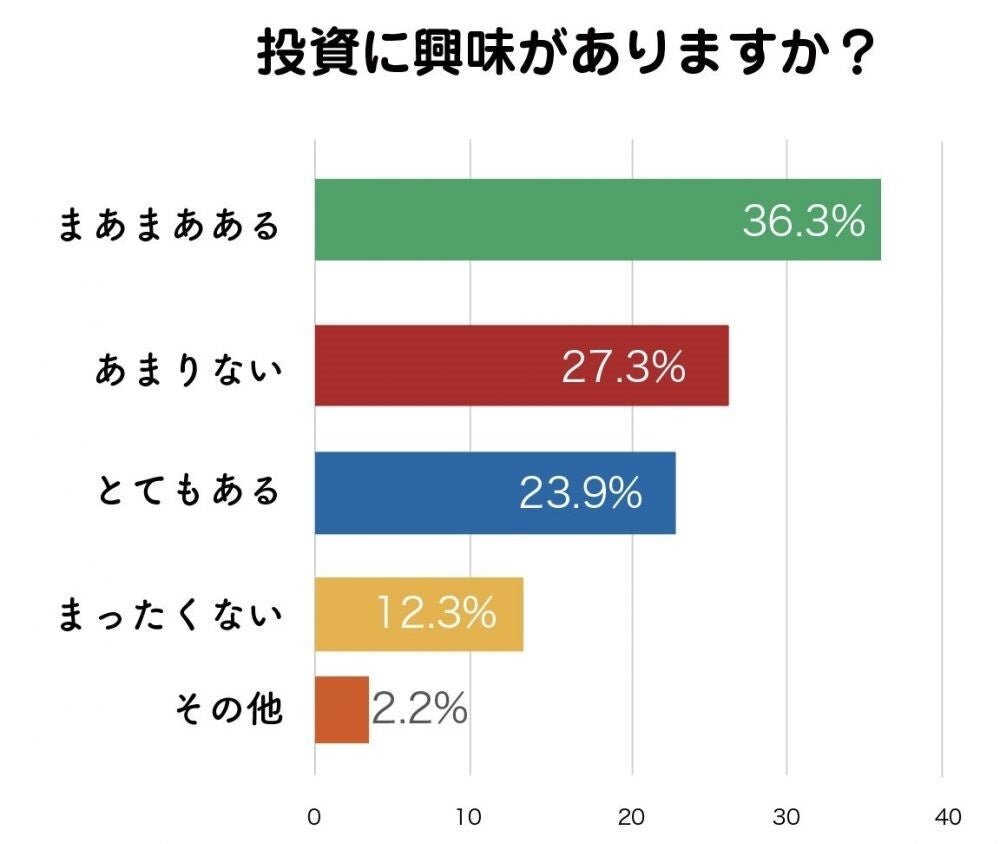

3.まだ先の教育資金を貯めたいなら、投資も選択肢に!

教育費の貯め方で3位にランクインした投資。子育て世代に投資についての興味を聞いたアンケートでは「まあまあ興味がある」「とても興味がある」と回答した人が6割以上という結果に。

出典:HugKum「子育て世代のお金の実態と子どものマネー教育について」アンケート調査(株式会社小学館)

子どものための貯金は、教育資金や結婚資金など、しばらくは使わないお金であることがほとんど。それなら低金利の普通預金よりも、多少リスクがあっても利回りのよい投資という選択をしてみるのもおすすめです。

2023年で終了予定のジュニアNISAは、子どもの将来に向けた資産形成のためにつくられた制度。未成年者名義で口座を開設でき、年間80万円までの投資が5年間非課税で運用できる税制優遇制度です。気になる方はこちらの記事もチェックしてみてくださいね!

どの貯金方法もメリットとデメリットがあることがわかりました。安心して子どもの将来を応援できる備えとして、1つの方法に頼るのではなく、いくつかの方法を組み合わせてリスクヘッジするのが安心と言えそうですね。

この機会に、子どもの貯金について改めて考え直してみてはいかがでしょうか。

取材・文/池田好(Neem Tree)