vol.10 iDeCo vs つみたてNISA どっちにする?

「お金を貯めたいと思っているのに、なかなかうまくいかない!」「将来のためにも貯めなきゃいけないのはわかっているけれど、ついムダづかいしてしまう」......そんなパパ&ママにお読みいただきたい、お金のことを考えるコミックです。

家計のピンチに気づき、節約生活をスタートしたばかりのたま村家のみんなと一緒に、お金と向き合う暮らし、はじめませんか?

iDeCoとNISAの共通点

資産形成の方法として選択する人が多い、iDeCoとNISA。どちらを選ぶべきか、迷ってしまいますよね。まずは、2つの共通点を見ていきましょう。

iDeCoとNISAの共通点は、株式や債券などの値上がり益や配当、利息などの運用益にかかる税金(20.315%)が非課税となること。

例えば、100万円を1年間運用し、20万円の利益が生じて120万円に増えたとします。ところが通常は、この20万円に対して20%の税金(※)がかかります。20万円×20%となりますので、税額は約4万円となり、最終的な利益は20万円ー4万円で、16万円となってしまいます。

このコスト負担がないことは、大きなメリットと言えます。

※復興特別所得税は考慮していません。

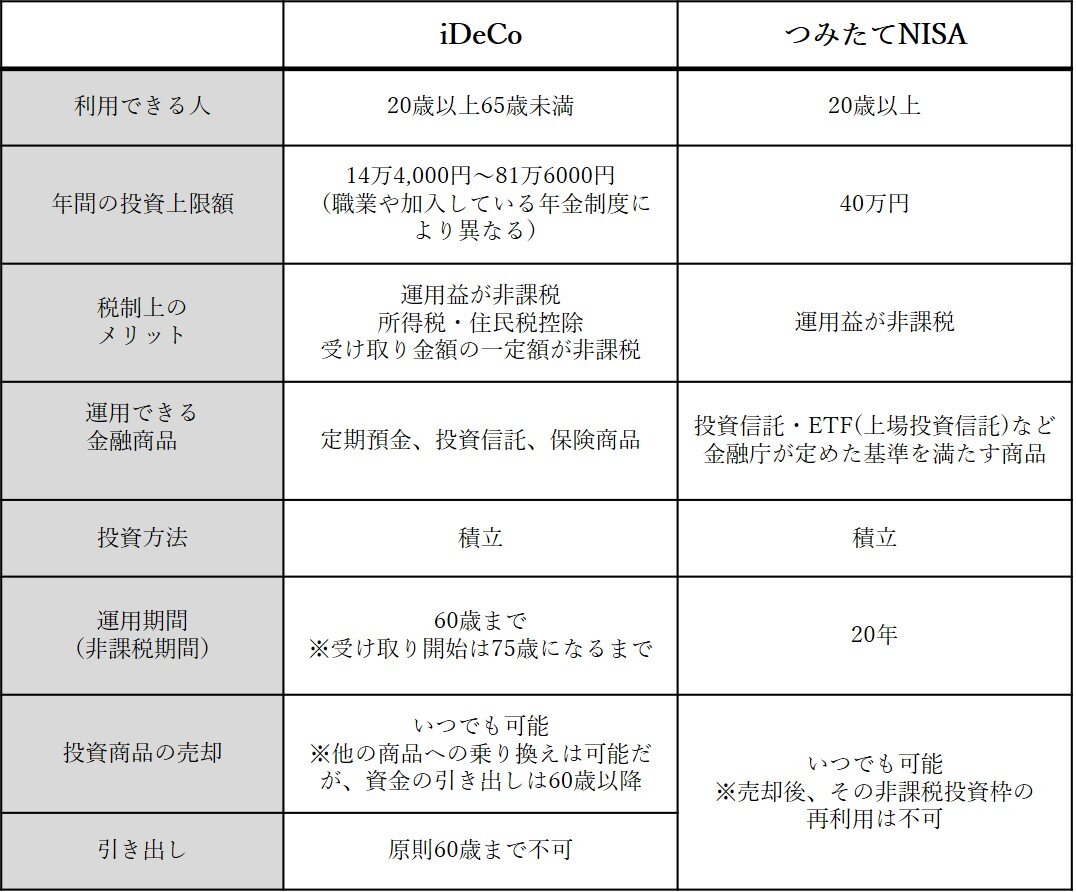

iDeCoとつみたてNISAの違い

続いて、iDeCoとNISAの違いをチェック!

NISAには「NISA」「つみたてNISA」の2種類がありますが、ここでは積立が前提の制度「つみたてNISA」と比べてみましょう。

どちらも資産形成を始めやすいように国が作った制度ですが、iDeCoは運用益が非課税になるだけでなく、掛け金も所得控除の対象となり、所得税・住民税が軽減できます。また、受け取るときにも退職所得控除や公的年金等控除が適用されるという税制メリットがあります。

このように、非課税メリットではiDeCoの方がつみたてNISAより大きくなりますが、iDeCoは自分の年金を作るための制度のため、原則60歳まで資金の引き出しができません。つみたてNISAはいつでも投資商品を売却して資金を引き出すことができます。

貯蓄の目的や用途によって選ぼう!

このように、iDeCoとつみたてNISAには運用期間の長さや資金を引き出せるタイミング、運用できる金融商品にも違いがあることがわかりました。

このため、貯蓄の目的や資産の使いみちによって選択することをお勧めします。下記のポイントも参考にしながら、ご家庭に合った制度を活用しましょう。

iDeCoがおすすめ

- 定年後に資金を使いたい

- 老後の資金を貯めたい

- 退職金がない、あるいは少ない

- 年収103万円以上の所得がある

つみたてNISAがおすすめ

- 5年後に旅行、10年後に住宅資金、20年後に教育資金など、60歳までに使う可能性のある資金を貯めたい

- 生活に負担をかけない範囲で資産形成を目指したい

- 教育費の準備期間が10年以上ある

- とりあえず貯蓄しておきたい

iDeCoとつみたてNISAの併用もおすすめ

iDeCoとつみたてNISAは別々の制度なので、併用することができます。ただし、どちらの制度も非課税枠に上限があるため、より確実な資産形成を目指す場合は、iDeCoとつみたてNISAを併用し、非課税制度を十分に活用することが大切です。

iDeCoとつみたてNISAそれぞれの特徴やどんな人に向いているかなどを見てきました。iDeCoとつみたてNISA、どちらにするかは貯蓄の目的や資産の使いみちによって選ぶことが大切です。より確実に資産形成するためには、たま村家のように併用するのも良さそうですね。

次回は、iDeCoとつみたてNISAを導入したたま村家のその後をお届けします。

イラスト/佐々木奈菜 取材・文/羽田朋美(Neem Tree)