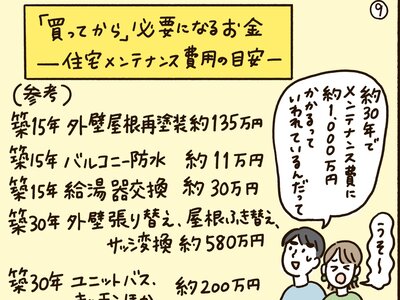

子どものお金の運用について vol.43

「お金を貯めたいと思っているのに、なかなかうまくいかない!」「将来のためにも貯めなきゃいけないのはわかっているけれど、ついムダづかいしてしまう」......そんなパパ&ママにお読みいただきたい、お金のことを考えるコミックです。家計のピンチに気づき、節約に目覚め、運用もスタート!たま村家のみんなと一緒に、お金と向き合う暮らし、はじめませんか?

子どもでも投資をするには?

子どもが投資を始めるには、かつて「ジュニアNISA」がありましたが、2023年末で終了しました。また、2024年にスタートした新NISAは未成年者が開設できません。そこで、選択肢の一つとなるのが、0歳~「投資用未成年口座」です。

投資用未成年口座とは、未成年者が株式や投資信託などの金融商品を取引できる口座のことです。新NISAの対象ではありませんが、親権者の同意のもとで開設でき、証券会社を通じて運用することが可能です。

「投資用未成年口座」のメリット

「投資用未成年口座」には、どのようなメリットがあるのでしょうか。

1.保護者のサポートを受けながら投資の知識を学べる

親権者や祖父母の管理・サポートのもと、子どもが投資の仕組みや資産運用について学びながら実践できます。将来的に自分の資産を運用したり、世界の経済や社会情勢などを学んだり良い経験になります。

2. 長期投資で複利の恩恵を受けやすい

0歳から積み立て投資を始めると、成人するまでの18年間、資産を運用し続けることができます。長い運用期間があることで、得た利益を再投資しながら資産を増やしていく「複利」の力を十分に活用できます。

3.贈与を活用できる

親権者や祖父母が子どもの口座に資金を入金することで、年間110万円までの贈与税非課税枠を活用しながら資産形成ができます。未成年のうちに贈与された資金を運用すれば、長期投資のメリットを活かしながら将来の教育費や独立資金を準備できます。

「投資用未成年口座」のデメリット

続いて、デメリットを見ていきましょう。

1.元本保証ではない

投資である以上、市場の変動によって元本割れするリスクがあります。そのため、投資に回す資金は生活費や将来必要な資金とは分け、無理のない範囲で運用することが大切です。また、預貯金などの安定資産と組み合わせてバランスを取ることで、リスクを抑えた資産形成ができます。

2.税金がかかる

「投資用未成年口座」は、新NISAのような運用益非課税の優遇措置がありません。そのため、売却益や配当金に対して約20.315%の税金がかかる点は注意が必要です。

3.成人後に口座の移行手続きが必要

一般的に子どもが成人(18歳)になると、成人用の口座へ自動的に切り替わりますが、手続きについては金融機関によって異なるため、確認が必要です。

子どもの投資で気をつけるべきポイント

未成年の投資は将来の資産形成に役立つ一方で、いくつかの注意点もあります。リスクを理解し、無理のない範囲で運用することや短期的な利益を求めず、短期の価格変動に振り回されず、コツコツ積み立てることのほかに以下のポイントを押さえましょう。

1.親が投資の仕組みを理解しておく

未成年の口座は親が管理するため、親自身が投資の基本を理解しておく必要があります。投資信託や株式など、どのような商品に投資するのかを調べ、リスクや手数料について把握しておきましょう。

2.子どもと一緒に投資を学ぶ

投資は将来の金融リテラシーを育む良い機会。親がすべて管理するのではなく、子どもと一緒に「投資とは何か」「どんな仕組みでお金が増えるのか」を学ぶことで、お金の知識を深められます。

3.金融機関のルールを確認する

金融機関によって、未成年口座の開設条件や投資できる商品が異なります。例えば、一部の証券会社では株式投資ができず、投資信託のみの取り扱いとなっている場合があります。また、銀行や信用金庫等では、投資信託を扱っていても未成年向けの運用プランが限られていることもあるため、事前に未成年口座を取り扱っている金融機関を確認すること大切です。

「投資用未成年口座」は、親のサポートのもとで投資を学びながら資産形成を始められる手段です。ジュニアNISAの終了後、未成年が投資をする選択肢として注目されています。

ただし、リスク管理や税金、口座の移行手続きなどを理解した上で活用することが大切です。まずは金融機関の取り扱いを確認し、親子で投資について学びながら、将来に向けた資産運用を始めてみましょう。

イラスト/佐々木奈菜 取材・文/羽田朋美(Neem Tree)