予算はどう決める? 住宅ローンの基本と家計シミュレーションVol.50

「お金を貯めたいと思っているのに、なかなかうまくいかない!」「将来のためにも貯めなきゃいけないのはわかっているけれど、ついムダづかいしてしまう」......そんなパパ&ママにお読みいただきたい、お金のことを考えるコミックです。家計のピンチに気づき、節約に目覚め、運用もスタート!たま村家のみんなと一緒に、お金と向き合う暮らし、はじめませんか?

※団信とは、団体信用生命保険の略。住宅ローン契約時に加入する保険

まず決めるのは「返せる額」

「この家、月々いくら返せば買えるんだろう?」

住宅購入を考えるとき、まず気になるのは"予算"です。

しかし、本当に最初に決めるべきなのは、「借りられる額」ではなく、「無理なく返せる額」です。

住宅ローンを組む前に、「手取りベース」で毎月いくらまで返済に充てられるのかを、最優先で決めましょう。

ポイントは以下の3つです。

1.ボーナス返済はあてにしない

ボーナスは「ある前提」にすると家計がブレやすいものです。また、業績による減額、育休や時短勤務、転職やキャリアチェンジ等でボーナスを含めた年収も大きく変動するため、返済計画は"月々の手取りだけ"で組む方法も検討しましょう。

2.育休・時短のタイミングを織り込む

産休・育休・時短期間は、手取りが一時的に下がります。「その間も返済ができるか?」を必ずチェック。

3.教育費・固定費の山を事前に把握

・子どもの進学で教育費が上がる時期

・固定資産税の納付月

・保険料の更新月

この"支出が重なるタイミング"を見落とすと、ローン返済が急に苦しくなることも。

事前に月ごとの家計を棚卸ししておきましょう。

金融機関目線の「借りられる額」

金融機関が「どこまで貸せるか」を判断するときには、主に次の項目をチェックします。

・収入金額(年収)

・返済負担率(年収のうちローン返済が占める割合)

・勤続年数(仕事が安定しているか)

・頭金の有無

・他の借入状況(車のローン、教育ローン、カードローンなど)

・団体信用生命保険(団信)に加入できるか

これらを総合して計算されるのが、「借入可能額」 です。しかし、ここで気をつけたいのが、「借りられる額」=「自分の家計にふさわしい額」ではないということ。

金融機関が見ているのは、あくまで「この人は返せる見込みがあるか?」という返済可能性 です。一方で、住宅購入を考える家庭が向き合う現実は、もっと生活に根ざしたものです。

・月々の生活費

・子どもの進学で増える教育費

・老後資金の準備

・車や家電の買い替え

・固定資産税や保険の更新

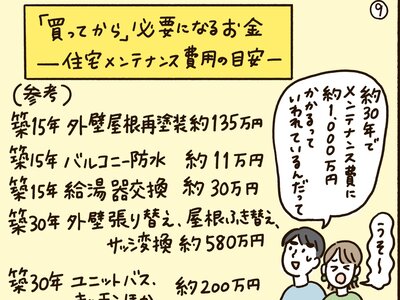

・将来のリフォーム、メンテナンス費用

・将来的な働き方の変化

こうした長いライフプランの中で、返済額がいくらなら無理なく続けられるかを見極めることが大切です。

つまり、本当に必要なのは、毎日の暮らしに負担をかけず、 将来の支出も見据えたうえで、安心して返済し続けられる金額を見定めること。

その視点が、後悔しない住宅購入につながっていきます。

家計シミュレーションをやってみよう!

「返済できる額」を見極めるには、家計を"数字で見える化"するのが近道です。まずは、次の3つを軽く整理してみましょう。

① 今の家計をざっくり把握する

手取り・生活費・保険・通信費・教育費など、毎月どれくらい使っているのかを確認。

② 年単位の支出とライフイベントを書く

固定資産税や保険の更新、車検・家電の買い替え、子どもの進学、育休・時短など、お金が重なる時期をチェックしましょう。

③ 返済額のパターンを比べる

月10万円返済なら借入はいくら? 固定・変動の違いは? 完済年齢は? いくつか試算すると、家計に合う返済額のおおまかな金額が見えてきます。

ここまで整理できれば、住宅購入の不安はぐっと小さくなります。ただし、本格的な試算や将来の支出との突き合わせは、専門家の視点があると安心。

迷ったら、まずは相談。

その一歩が、後悔しない住まい選びにつながります。

家を選ぶときに大事なのは、価格よりも自分たちが無理なく返せるラインを知ること。毎月の支出や将来の教育費を一度整理してみるだけで、背伸びしない予算がはっきりしてきます。

とはいえ、家計の全体像を自分たちだけで判断するのはむずかしいもの。

すまいるプラザの無料相談なら、プロと一緒に数字を整理でき、たま村家のように「わが家はここまでなら安心」というラインが明確になります。

すまいるプラザでお気軽にご相談ください

多摩信用金庫「すまいるプラザ」では、無料で家計表をもとにした住宅ローンシミュレーションを一緒に行うことができます。

<すまいるプラザで相談できること>

・返済可能額の算定

・将来の教育費や老後資金を含めたライフプラン

・金利タイプや返済方法の比較

・借り換え・繰上げ返済のアドバイス

「ネットでは調べたけれど、うちの家計だとどうなるの?」そんな疑問にも、専門の担当者が丁寧に回答します。

たま村家も購入前に家計相談を経験。収入や教育費の見通し、希望の返済額を一緒に確認したことで、背伸びしすぎない"ちょうどいい予算"が明確になりました。

人生で最大の買い物だからこそ、"数字"と"家計のリアル"を踏まえて納得のいく選択を。まずはお気軽にご相談ください。

~住宅ローンのプロが教えるリアルな話~

◆返済期間の設定

短期間は総返済額が少ないが負担が大きい、長期間は利息が増える

住宅ローンの返済期間は、従来は「30年~35年」が主流でしたが、近年は35年超~40年、さらには50年に近い"超長期ローン"を選ぶ傾向が強まっています。特に物価価格上昇と所得の伸び悩みを背景に、月々の返済負担を抑えたい需要からの長期化です。

一方で、金利上昇の局面を受けて、固定金利に見直す動きも出始めています。低金利時代に人気だった変動金利型が見直され、「金利変動リスクを抑えたい」という意識が強まっているからです。

こうした変化を踏まえると、返済期間を選ぶ際は「月々の支払額」「金利動向」「完済時年齢(定年後まで返済が残らないか)」などを慎重に見極める必要があります。超長期ローンを組むと総支払利息額が膨らむリスクもあるため、繰り上げ返済や金利見直しの計画も併せて考慮するのがトレンドです。

(多摩信用金庫 住宅ローンセンター スタッフ)

イラスト/佐々木奈菜 取材・文/羽田朋美(Neem Tree)