「いま家を買うべき?買わないべき? ――人生設計と住まいの関係」 賃貸か購入か?損得よりも「暮らし方」から考える vol.49

「お金を貯めたいと思っているのに、なかなかうまくいかない!」「将来のためにも貯めなきゃいけないのはわかっているけれど、ついムダづかいしてしまう」......そんなパパ&ママにお読みいただきたい、お金のことを考えるコミックです。家計のピンチに気づき、節約に目覚め、運用もスタート!たま村家のみんなと一緒に、お金と向き合う暮らし、はじめませんか?

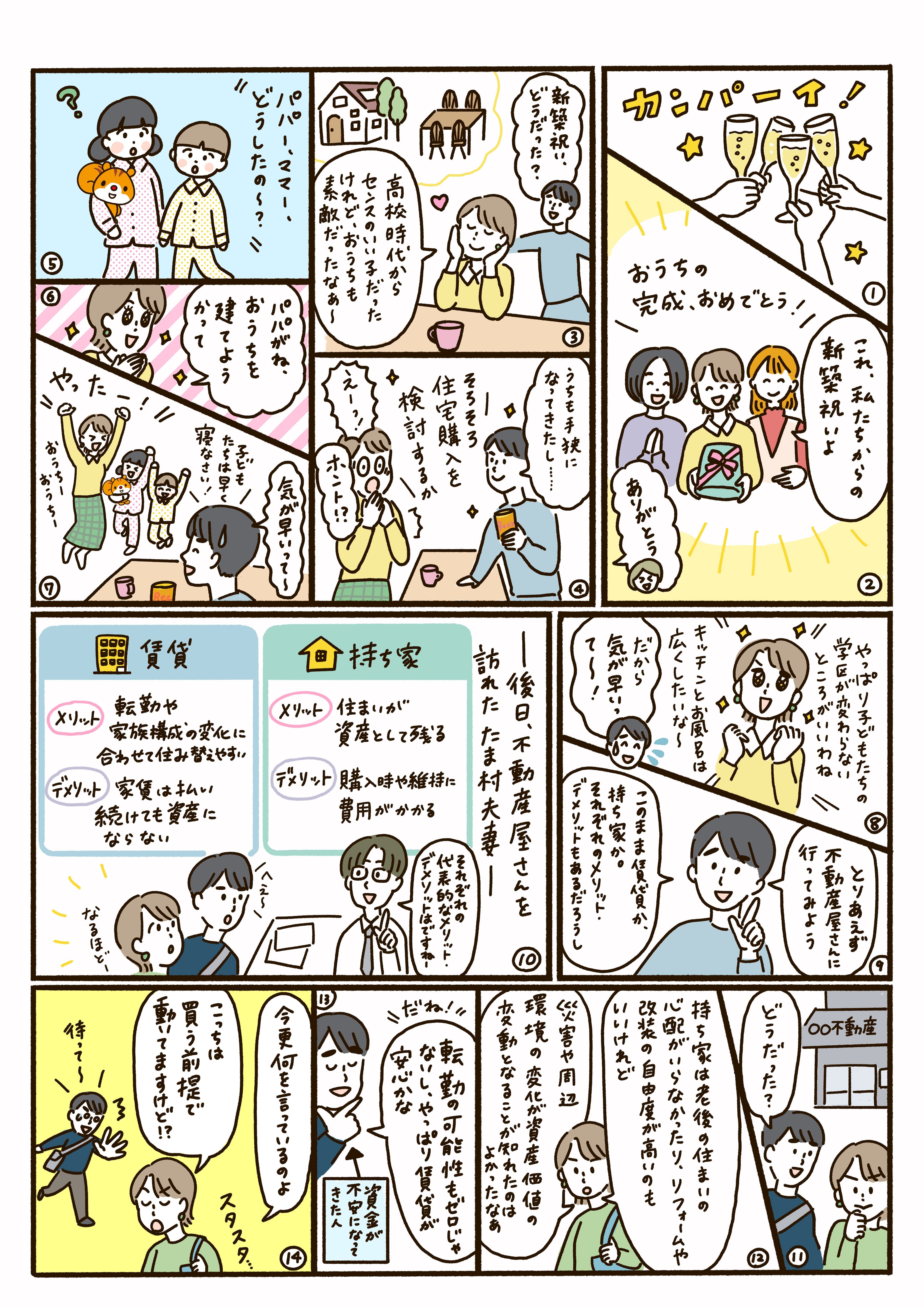

賃貸か購入かを考える前に大事な視点

「賃貸と購入、どちらが得か?」と、家賃とローンの総額を比べたり、住宅ローン控除を計算したり......そんな損得シミュレーションから入る人は多いもの。

でも実は、その前に考えたいのが、暮らし方との相性です。

家は単なる「住む箱」ではなく、家族の毎日やこれからの人生を支える土台。だからこそ、数字だけでなく、学区や通勤のしやすさ、将来の家族構成や家計とのバランスといった要素を重ねて考えることが大切です。

こうした視点を整理することで、「自分たちにとって住まいに求める条件」が見えてきます。

続いて、賃貸と購入のメリット・デメリットをチェックしていきましょう。

賃貸のメリット

1.住み替えがしやすい

子どもの成長や転勤、ライフスタイルの変化に合わせて、住む場所を柔軟に変えられます。

2.大きな初期費用がいらない

頭金やローンの審査が不要。まとまった資金がなくても住まいを確保できます。

3.修繕費やメンテナンスが不要

設備の不具合や建物の修繕は大家さんや管理会社が対応してくれるため、家計に大きな負担がかかりません。

4.固定資産税や管理費がかからない

税金や長期的な維持費を考えなくてよいのは、意外と安心材料です。

賃貸のデメリット

1.家賃を払い続けても資産にならない

何十年住んでも自分のものにはならず、将来の財産として残せません。

2.間取りやリフォームの自由度が低い

壁を抜いたり大規模にリフォームしたりといった"自分好みの家づくり"は難しいのが現実です。

3.家賃の上昇や更新のリスク

長く住みたいと思っても、家賃値上げや更新料などでコストが増える場合があります。

4.高齢になると借りにくいことも

年齢を重ねたときに、新たに賃貸契約を結ぶのが難しくなるケースもあります。

購入のメリット

1.資産として残せる

住宅ローンを完済すれば、自分たちの財産に。将来、子どもに残すこともできます。

2.家賃を払い続ける不安がなくなる

老後も住まいの心配が減り、安定した暮らしを見通しやすくなります。

3.自由にリフォームできる

間取り変更やリノベーション、インテリアの自由度が高まり、「理想の住まい」を実現しやすいのが魅力。

4.住宅ローン控除などの制度が使える

税制優遇や補助金を活用すれば、家計へのメリットもあります。

購入のデメリット

1.大きな初期費用と長期のローン

頭金や諸費用が必要で、数十年単位の返済が続くプレッシャーも。

2.ライフスタイルの変化に対応しにくい

転勤や子どもの進学、介護などで引っ越したくなっても、すぐには動けないことがあります。

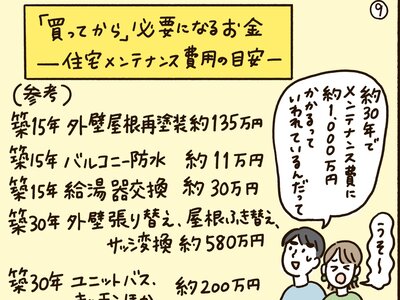

3.固定資産税や修繕費がかかる

持ち家は維持費も自分たちで負担。外壁や屋根などの大規模修繕には数百万円かかることも。

4.資産価値が下がる可能性もある

立地や築年数によっては、売却しても購入時より大きく目減りするリスクがあります。

子育て世代が検討時に意識すべきチェックポイント

住まい選びをより具体的に考えるときに役立つのが、子育て世代ならではのチェックポイントです。日々の生活リズムやこれからの家族の変化をイメージしながら、以下の視点を確認してみましょう。

・子どもの学区や教育環境

転校を避けたい? 塾や習い事に通いやすい? 放課後を安心して過ごせる環境かどうか。

・生活動線や働き方

共働きなら、通勤時間や駅までのアクセス、送り迎えや家事・育児のしやすさが大切です。

・将来の家族構成

子どもが増える可能性は? 親の介護や二世帯同居を見据える必要はある?

・暮らし方の希望

庭で子どもを遊ばせたい? ペットと暮らしたい? それとも都心の利便性を優先する?

・家計とのバランス

月々どのくらい住宅費をかけられるか。教育費や老後資金と両立できるかも重要です。

・地域とのつながり

ご近所付き合いや地域行事に積極的に参加したい? それとも静かに過ごしたい?

・住まいの柔軟性

転勤の可能性はある? 子どもが独立した後も住み続けたいか? ライフステージの変化に対応できるかどうかも考えておきましょう。

賃貸は「身軽さと安心感」、購入は「資産性と自由度」が大きな魅力ですが、それぞれにコストや制約といった現実的な側面もあります。大切なのは、どちらが得かではなく、自分たちの暮らしに合っているかどうか。

子どもの成長や働き方、将来の家族のかたち、そして家計とのバランスを見つめ直すことで、自然と自分たちにフィットする住まいが見えてきます。

そして――たま村家の住宅購入ストーリーは、次回へと続きます。

~住宅ローンのプロが教えるリアルな話~

◆金利タイプの選択

固定金利、変動金利、固定期間選択型から選ぶ

住宅購入において、住宅ローンの金利は、総返済額を大きく左右する重要な要素です。金利タイプには主に「固定金利型」と「変動金利型」があり、それぞれにメリット・デメリットがあります。

固定金利型は、契約時の金利が返済期間中と変わらないため、将来の金利上昇リスクをさけられ、家計の見通しが立てやすい点がメリットです。一方、変動金利型は、固定型よりも金利が低く設定されることが多く、短期的には返済額を抑えられるメリットがありますが、景気や政策によって金利が上昇すると、返済額が増えるデメリットも抱えています。

自分自身のライフプランや収入の安定性、将来的な支出予定などを踏まえ、どの金利タイプが適しているかを慎重に見極める必要があります。また、借入時の金利だけでなく、金融機関によって異なる手数料や団信、繰上返済時の条件なども重要なポイントになります。金利だけで判断するのではなく、諸条件も含めて比較検討し、自分に最適な住宅ローンを選びましょう。

ちなみにたましん全体利用者のうち、変動金利を選択している人が98.6%、固定金利を選択している人が1.4%となっています。

(多摩信用金庫 住宅ローンセンター スタッフ)

【関連記事】

▼賃貸と持ち家、住まいを決めるならどっち?不動産のプロに聞くメリットとデメリット

イラスト/佐々木奈菜 取材・文/羽田朋美(Neem Tree)