内見・契約・購入までの流れと注意点 vol.52

「お金を貯めたいと思っているのに、なかなかうまくいかない!」「将来のためにも貯めなきゃいけないのはわかっているけれど、ついムダづかいしてしまう」......そんなパパ&ママにお読みいただきたい、お金のことを考えるコミックです。家計のピンチに気づき、節約に目覚め、運用もスタート!たま村家のみんなと一緒に、お金と向き合う暮らし、はじめませんか?

内見から購入までの基本ステップ

住まいの購入は大きな決断だからこそ、全体の流れを理解しておくことが大切です。

内見からローン審査、契約、引き渡しまでの基本ステップを知ることで、次に何をすればよいかが自然と見えてきます。

①内見

希望条件に合う物件が見つかったら、実際に内見を行い、住み心地や使い勝手を確認する。

②住宅ローンの事前審査

購入したい物件が決まったら、金融機関で住宅ローンの事前審査に進む。まず行うのが「事前審査(仮審査)」。年収や勤務先、現在の借入状況などをもとに、借入可能額や条件を確認し、無理のない資金計画を立てる。

③重要事項説明・契約書の確認

売買契約の前に、不動産会社から「重要事項説明」に記載されている内容について説明を受ける。

物件の権利関係や法的な制限、設備の内容、契約条件などについて詳しく説明されるため、分からない点はその場で確認する。

あわせて契約書の内容も事前に目を通し、納得したうえで次のステップへ進むことが大切。

④売買契約

内容を十分に理解したうえで、売主と売買契約を結ぶ。署名・押印を行い、手付金を支払うことで正式な契約となる。契約後のキャンセルには違約金が発生する場合もあるため、ローン条項(融資特約)の有無なども確認することが重要。

⑤本審査・資金確認

売買契約後、住宅ローンの本審査を行う。

同時に、物件価格以外にかかる諸費用(登記費用、保険、手数料、引っ越し費用、家具・家電の購入・買い替え費用など)も含めて、最終的な資金計画を確認する。

⑥引き渡し・入居

ローンの承認後、残代金の支払いとともに物件の引き渡しが行われる。鍵を受け取り、いよいよ新生活のスタート。

入居前には設備の最終確認を行い、引っ越しや各種手続きを進める。

内見時にチェックしたい7つのポイント

気になる物件が見つかったら、必ず内見を行い、家族で暮らす家として本当に安心できるかを確認しましょう。

1.日当たり・風通し

リビングに自然光が入るか、洗濯物が気持ちよく乾きそうかなどは、毎日の生活に直結する大切なポイントです。風が抜けることで、室内にこもりがちな湿気やにおいを防ぎやすくなります。可能であれば昼間の時間帯に内見し、実際の明るさや空気の流れを体感しましょう。

2.間取り・動線

キッチンからリビング全体が見渡せるか、子どもの様子を見守りながら家事ができるか、収納スペースは十分かなど、家族の生活を具体的に想像しながら確認します。

ベビーカーや掃除機の置き場所があるか、成長とともに部屋の使い方を変えられるかも大切な視点です。

3.安全面

階段やベランダの手すりの高さ、窓の位置、角の出っ張りなど、子どもがケガをしやすそうな場所がないかを確認しましょう。

ドアや引き戸の開閉がスムーズか、指を挟みやすい構造になっていないかなど、細かな部分にも目を向けることが安心につながります。

4.水回り・設備の状態

中古住宅では、水回りや設備の状態を重点的に確認しましょう。キッチン・浴室・トイレに汚れやにおい、カビやひび割れがないかを目で見てチェックします。

給湯器や換気扇などの設備についても、使用年数や交換時期が近づいていないかを確認しておくことが大切です。

また、蛇口の水漏れや排水の流れ、収納内部の湿気など見えにくい部分にも注意を。修繕や交換が必要になりそうな箇所を事前に把握することで、入居後の想定外の出費を防ぐことができます。

5.ご近所の雰囲気・共用部分

建物だけでなく、ご近所の雰囲気、マンションなら共用部分の様子も内見時に感じ取れる大切なポイントです。

エントランスや廊下、ゴミ置き場がきれいに管理されているか、掲示物の内容や雰囲気から住民のマナーを想像することもできます。

「ここで家族が安心して暮らせそうか」という視点で、建物全体の空気感を見ておきましょう。

6.防犯面

玄関や通路、駐車場などが明るく、死角になる場所がないかを確認しましょう。マンションの場合は、オートロックの有無も大切なポイント。夜の帰宅を思い浮かべながら、照明の位置や見通しのよさもチェックしておくと安心です。

7.ハザードマップ(災害リスク)

自治体のホームページで、洪水・土砂災害・地震などのリスクを事前に調べておくことで、長く住む家として安心できるか判断できます。

家は家族の暮らしを守る場所だからこそ、災害への備えも含めて慎重に検討しましょう。

金融機関の審査前後で気をつけたいこと

住宅ローンの審査期間中は、普段どおりの生活の中でも、思わぬ行動が審査に影響することがあります。無事にローンを通過するため、次のポイントに注意しましょう。

新たな借入はしない

カードローンの利用や分割払い、車のローン、スマートフォンの機種代金の分割購入なども「借入」として扱われます。審査中に新しい借入が増えると、返済能力に影響すると判断され、審査がやり直しになる場合があります。ローン審査が終わるまでは、大きな買い物や分割払いはできるだけ控えましょう。

転職や収入の変動は早めに共有する

勤務先や雇用形態、収入額は、審査の重要な判断材料です。転職予定がある場合や、収入に変動が生じる可能性がある場合は、事前に不動産会社や金融機関へ相談しましょう。後から伝えると、審査が中断したり、条件が変わるケースもあります。

支払いの遅れに注意する

クレジットカードや公共料金の支払い遅れ、延滞、未払いは信用情報に影響する可能性があります。引き落とし口座の残高をこまめに確認し、支払いが滞らないよう管理しましょう。

◆迷ったら自己判断せず相談を

住宅ローンの審査期間中は、「普段どおりの安定した生活を続けること」が何より大切です。

不安なことや迷うことがあれば、自己判断せず、不動産会社や金融機関に早めに相談しましょう。

最終的な資金計画を確認する

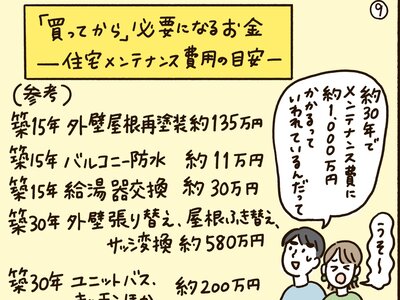

住まいを購入するとき、目に入りやすいのは「物件価格」ですが、実際にはそのほかにもさまざまな費用が必要になります。

新しい暮らしを気持ちよくスタートさせるためには、家の値段だけでなく、トータルでかかるお金を見通しておくことが大切です。

◆購入時にかかる主な費用

物件価格以外にも、次のような支払いが発生します。

・登記にかかる費用

・住宅ローンの手数料や保証会社の費用

・火災保険・地震保険

・各種税金

・引っ越し費用

・家具・家電の購入・買い替え費用

これらの諸費用は、物件価格の5〜10%程度かかるケースも。「家の価格は予算内だったのに、思ったより出費が多かった」とならないよう、事前に全体像を把握しておくことが安心につながります。

そのため、予算を考えるときは「家はいくらまで買えるか」ではなく、「これからの暮らしを続けながら、無理なく支払えるか」という視点が大切です。月々の返済額だけでなく、教育費やレジャー費、将来の貯蓄も含めて考えることで、気持ちにもゆとりのある住まい選びができます。

住まいの購入は、新しい暮らしのスタートです。流れとポイントを知り、資金計画を整えることで、安心して家選びを進めることができます。家族が長く心地よく暮らせる住まいを、じっくり選びましょう。

~住宅ローンのプロが教えるリアルな話~

◆火災保険について

住宅ローンを組む際に、火災保険は重要な要素の一つです。

金融機関からも、万一の災害発生時のローン返済と家再建の二重リスクに備えて、火災保険の加入を勧められることが多いと思います。

火災保険は、火災だけでなく、風水害、盗難、落雷などによる損害もカバーすることができ、万が一の事態に備える安心感を提供します。

まず、火災保険の選び方としては、保障内容をしっかり確認することが大切です。

たとえば、火災による損害だけでなく、地震や水害にも備える場合にはオプションになります。別途加入が必要な場合が多いため、十分に検討することが求められます。

次に、保険料は年々支払いが続くため、負担が大きくならないように、無理なく払えるプランを選ぶことが重要です。

各保険会社で提供するプランには差があり、補償内容や料金を比較することをお勧めします。住宅ローンと火災保険を一括で申し込むことで割引が適用される場合があるので、住宅ローンを利用する金融機関にも確認すると良いでしょう。

ちなみに、たましん住宅ローン利用者の直近1年の平均保険料は5年分一括払いで19万円となっています。

(多摩信用金庫 住宅ローンセンター スタッフ)

イラスト/佐々木奈菜 取材・文/羽田朋美(Neem Tree)