住んでからが本番!購入後の暮らしとメンテナンス vol.53

「お金を貯めたいと思っているのに、なかなかうまくいかない!」「将来のためにも貯めなきゃいけないのはわかっているけれど、ついムダづかいしてしまう」......そんなパパ&ママにお読みいただきたい、お金のことを考えるコミックです。家計のピンチに気づき、節約に目覚め、運用もスタート!たま村家のみんなと一緒に、お金と向き合う暮らし、はじめませんか?

住宅購入はゴールではなく、スタート

マイホームを購入するとき、多くの人が真っ先に考えるのは「毎月のローン返済はいくらになるのか」という点ではないでしょうか。

物件価格、頭金、金利、返済期間――。

シミュレーションを重ねて、無理のない支払い額を決めることはとても大切なことです。

しかし、住宅にかかるお金は「ローン返済」だけではありません。

家は住み始めた瞬間から、少しずつ年を重ねていきます。そして、必ず"もう一つの費用"が発生します。それが、メンテナンス費用です。

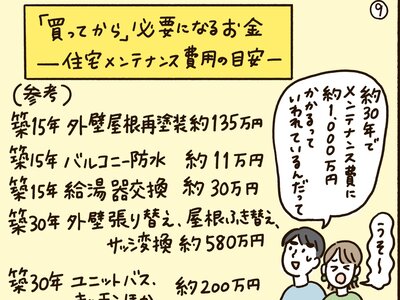

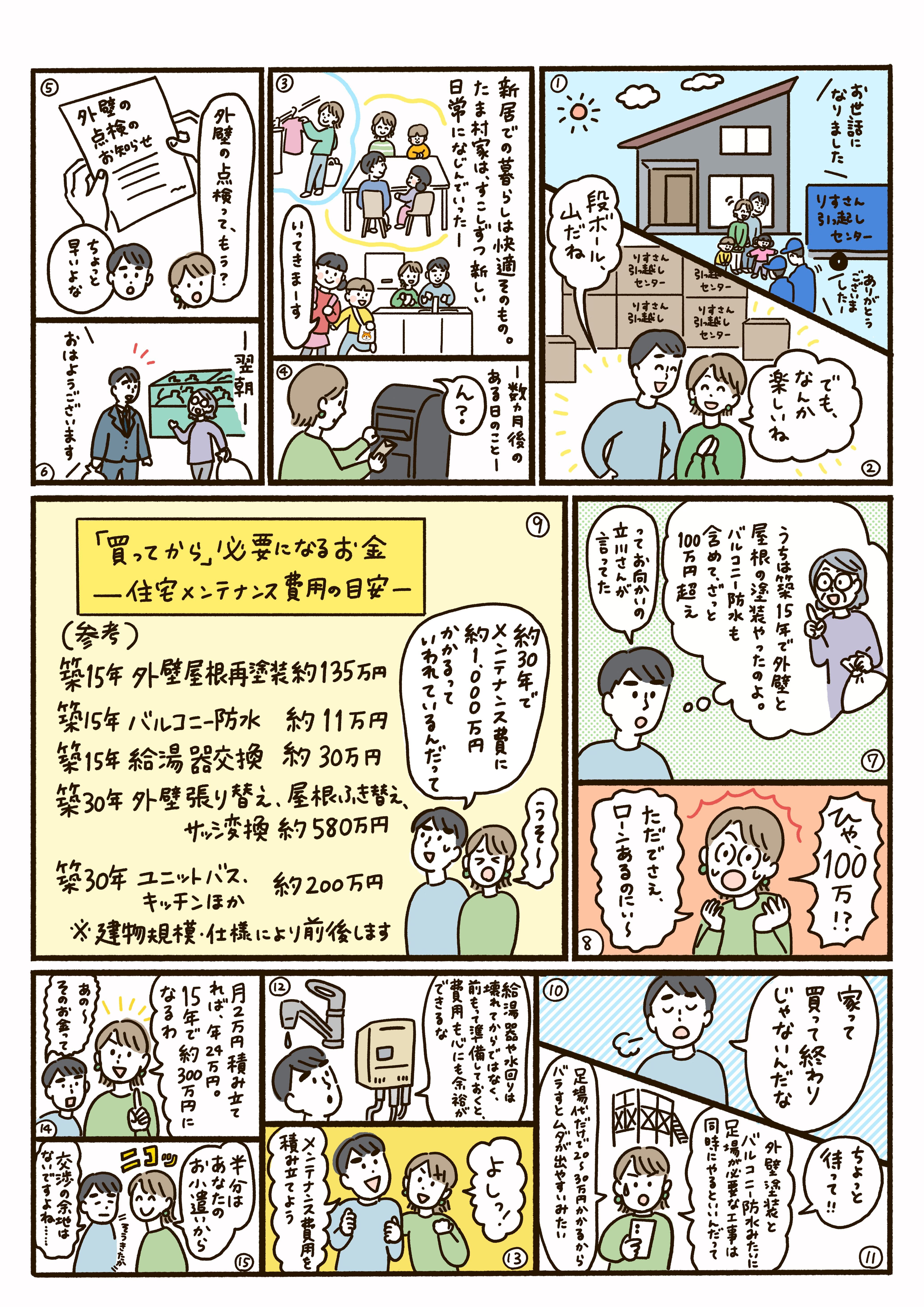

◆メンテナンス費用、どれくらいかかる?

屋根や外壁、給湯器、水回り設備などは、年月とともに少しずつ劣化していきます。見た目には問題がなさそうでも、内部では傷みが進んでいることも少なくありません。そのまま放置すると、雨漏りや故障といった大きなトラブルにつながることもあります。

たとえば、一般的な戸建住宅では、次のようなメンテナンスが必要になるといわれています。

・築15年頃

外壁・屋根の再塗装 約135万円

バルコニー防水工事 約11万円

給湯器の交換 約30万円

・築30年頃

外壁張替え、屋根葺き替え、サッシ交換 約580万円

ユニットバス・キッチンなど水回り設備 約200万円

これらを合計すると、30年間で約1,000万円前後のメンテナンス費用がかかるといわれています。もちろん、家の大きさや仕様、地域、工事内容によって金額は前後しますが、それでも、「数十万円」ではなく「数百万円〜1,000万円規模」の支出になる可能性がある、という点は知っておくことが大切です。

住み続けるために、どう備える?

もし、ローン返済額を目一杯まで組んでしまったら、どうなるでしょうか。

毎月の支払いだけで家計がいっぱいになり、修繕費用を貯める余裕がなくなってしまうかもしれません。

子どもの成長とともに、教育費がかかる時期もやってきます。

思いがけない病気や、収入の変化がある可能性もゼロではありません。

そんな中で、大きな修繕費が一度に必要になると、家計への負担は一気に大きくなってしまいます。

その結果、「まだ使えるから...」「もう少し後で...」と必要な修理を先延ばしにしてしまい、かえってトラブルが広がってしまうケースもあります。

だからこそ、住宅ローンは「返せる金額」ではなく、「メンテナンス費用も含めて、無理なく暮らせる金額」で組み立てることが大切です。

具体的には、こんな視点が役立ちます。

・毎月の返済額とは別に、修繕用の積立を少しずつ行う

・ボーナス頼みの返済計画にしすぎない

・将来の収入変化(子どもの教育費、老後資金など)も見据える

こうした視点を持つことで、住んでからの不安は大きく減ります。

今は見えない将来の出費も、少しずつ準備していけば、急な負担にはなりません。計画的に備えることで、安心して長く住み続けることができます。

マイホームは、家族が時間を重ねていく大切な場所です。

だからこそ、「買えるかどうか」だけでなく、「この先も安心して暮らし続けられるか」という視点で考えることが大切なのです。

住んでからのリアルに備えること――

それが、本当の意味での「安心できるマイホーム」への第一歩です。

家族の毎日を守り、これから先の暮らしを穏やかに続けていくために、今できる準備を少しずつ始めていきましょう。

~住宅ローンのプロが教えるリアルな話~

◆団信と保証料

住宅ローンは金利だけではなく、団信(団体信用生命保険)や費用にも着目して、金融機関を比較する必要があります。団信は住宅ローン契約者が死亡・高度障害の時に残債を弁済する保険です。

基本型は保険料が金利に含まれ追加負担なしが一般的ですが、金利に0.1~0.3%程度上乗せして、がん保障や三大・八大疾病、就業不能保障付と保障を厚くすることもできます。保障が手厚いほど総返済額は増えるため、家計や健康状態、民間保険との重複を踏まえ費用対効果を見極めることが重要となります。

住宅ローンの費用方式には「保証料型」と「手数料型」があります。

保証料型は保証会社へ支払う保証料が必要となります。借入時に一括前払いか、金利に上乗せして分割払いする方式が一般的です。繰上返済時に一部返戻がある点はメリットです。

手数料型は保証料の代わりに金融機関へ事務手数料(借入額の2.2%程度)を支払います。繰上返済時に返戻はありません。

借入期間や繰上返済により支払負担額が変わるため、返済計画を鑑みて総コストで比較することが重要となります。

(多摩信用金庫 住宅ローンセンター スタッフ)

イラスト/佐々木奈菜 取材・文/羽田朋美(Neem Tree)