住宅ローンの借り換えについて vol.26

「お金を貯めたいと思っているのに、なかなかうまくいかない!」「将来のためにも貯めなきゃいけないのはわかっているけれど、ついムダづかいしてしまう」......そんなパパ&ママにお読みいただきたい、お金のことを考えるコミックです。家計のピンチに気づき、節約生活をスタートしたばかりのたま村家のみんなと一緒に、お金と向き合う暮らし、はじめませんか?

今さら聞けない!「住宅ローンの借り換え」って?

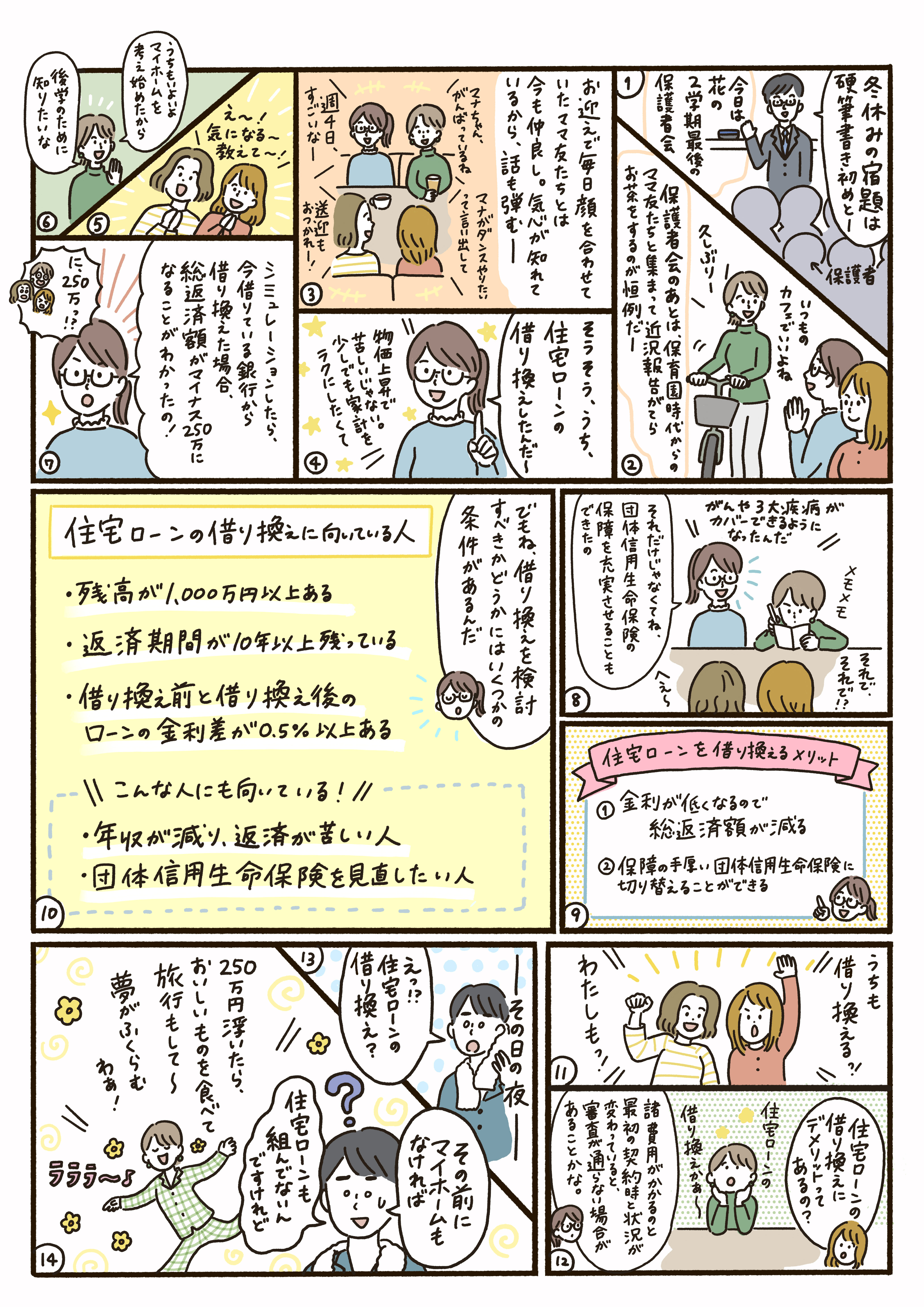

住宅ローンの借り換えとは、ほかの金融機関で住宅ローンの契約をして、現在返済中の住宅ローンの残金を、一括で返済することです。

日本では長い間、低金利が続き、住宅ローンを契約したときよりもほかの金融機関の住宅ローン金利のほうが低くなっている人は少なくありません。借り換え先によっては返済額を100万円以上軽減できる場合も。

一方で、住宅ローンを借り換える際には手数料など、諸費用がかかります。手数料がかかっても、お得に借り換える金利差や残高の目安を知っておくことが大切です。

住宅ローンを借り換えるメリット・デメリット

◆メリットは「総返済額の減額」と「手厚い団信への切り替え」

住宅ローンの借り換えの最大のメリットは、金利が低くなることによって、総返済額が減ることです。

その結果、毎月の返済額も減らすことができます。

もう一つのメリットとしては、団体信用生命保険の保障内容をグレードアップできる可能性が高いことです。住宅ローンを借りる際、ほとんどの金融機関では団体信用生命保険(団信)への加入を義務付けています。

団信は、住宅ローン名義人が死亡や高度障害状態になった場合に住宅ローンが完済となるのが一般的ですが、最近では、がんや急性心筋梗塞、脳卒中などの重大疾病と診断確定された場合にも住宅ローンが完済となる疾病保障付き団信も登場しています。

団信の種類によっては住宅ローンの金利が上乗せになる場合もありますが、保障の手厚い団信に切り替えられることは、大きなメリットと言えるでしょう。

◆デメリットは、「諸費用がかかる」と「必ず審査に通るとは限らない」

住宅ローン借り換えのデメリットは、事務手数料や保証料などの諸費用がかかることと、必ず審査に通るとは限らないことです。

諸費用の具体的な金額は、金融機関や住宅ローンの借り入れ金額、金利、期間などによって異なりますが、30~80万円が目安となります。

また、会社員からフリーランスになるなど最初の契約時と状況が変わっている場合や、審査金融機関独自の審査基準によっても、住宅ローン審査が通過しないことがあるため、注意が必要です。

住宅ローンの借り換えに向いているのは?

住宅ローンの借り換えよって、総返済額の減額の恩恵を受けられる人の目安は以下の通りです。

1.残高が1000万円以上ある

2.返済期間が10年以上残っている

3.借り換え前と借り換え後の金利差が0.5%以上ある

反対に、住宅ローンの残高が少なかったり、残りの返済期間が短かったりする場合は、乗り換えの諸経費分負担が増える可能性があるため、住宅ローンの借り換えをする意味がありません。

上の3つの目安とともに、借り換え後の毎月返済額とかかる諸費用もシミュレーションしながら、総合的に判断していくことが大切です。

ローン契約時とは状況が変わり、返済が苦しくなっている人や団体信用生命保険を見直したい人も、住宅ローンの借り換えを検討してみる価値は大いにあります。

まずは、気軽にお金の相談ができる、たましんに相談してみることをお勧めします!

イラスト/佐々木奈菜 取材・文/羽田朋美(Neem Tree)