みんなはどれくらい貯蓄している?わが家に合った貯蓄額を知る方法

子どもの教育費や自分たちの老後など、将来のために貯蓄をしたい。そうかといって普段の生活をがまんばかりにしたくない。...でも、そのバランスはどこでみればよいのでしょう?

一つの目安が、自分に合った貯蓄額を把握することです。では、自分に合った適切な貯蓄額っていくらなのでしょうか。

そこで、適切な貯蓄額の考える視点をご紹介します。また、連載「わが家のマネープラン」でおなじみ、たま村家の貯蓄の見通しものぞいてみましょう。

一般的な貯蓄額ってどれくらい?

貯蓄額を平均値・中央値の両視点から見ていきましょう。

中央値とは、全ての値を大きさの順で並べたときのちょうど真ん中の値です。貯蓄額において、極端に貯蓄額が大きい富裕層が平均値を押し上げてしまうため、大きな数値の影響を受けにくい中央値の方が、より実態に近い数といえるでしょう。

適切な貯蓄額とは?

それでは、自分に合った貯蓄額はいくらなのでしょうか?

貯蓄の適正額は、次の3つの視点から考えることができます。

① 年齢ごとの貯蓄額を目安にする

自分と同年代の貯蓄額を一つの目安に考えます。先ほどの年齢別の貯蓄額で、自分と同世代の中央値の金額を貯蓄できていない場合、まずは中央値を目標にするのが良いでしょう。

② 年収に対する割合で考える

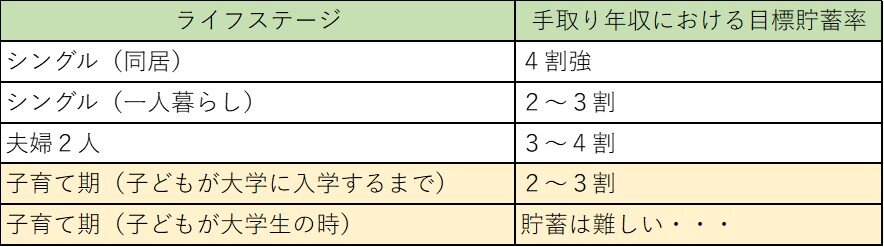

2つ目が、年収に対しての割合を貯蓄の目安にすることです。ライフステージ別にみてみましょう。

シングルや夫婦2人の時は比較的貯めやすい時期です。一方、子育て期に入ると、貯蓄は思うように進みません。

特に子どもが大学生の時は家計を黒字にするだけでも精一杯。この時期は貯蓄は難しい時期でしょう。そのため、子どもが大学に入学するまでの時期は、2~3割程度貯蓄に回したいものです。

③ 人生設計に合わせて貯蓄額を決める

今後の人生を具体的にイメージしながら、その支出予定に備えた貯蓄目標を立てます。例えば、「子どもが進学する」のであれば養育費に加え進学にかかる資金、「マイホームを建てる」のであれば、最低でも頭金は確保したいところです。

FPの診断で知るたま村家の理想の貯蓄額は?

「家計を見直したいけど、どこをどうすればいいのかわからない」というお悩みがあれば、「お金のプロ」であるファイナンシャルプランナー(FP)に相談するのも一つの方法です。

連載「わが家のマネープラン」でおなじみのたま村家が、たましんのファイナンシャルプランナー(FP)に相談してみました。

陽さん緑さんは、日曜日に予約してすまいるプラザへ。持っていった家計簿をもとに、ファイナンシャルプランナーに相談を始めました。

今の家計管理で大丈夫なのか、どこから手をつければいいのかを教えてください。

それでは、今回は大学進学費と家を建てる時の頭金を貯蓄の目標に考えてみましょう。

大学へ納付する金額は、4年間で、国公立大学の場合240~260万円、私立大学の場合、学部による差が大きいですが390~540万円です。

大学進学を想定するのであれば、少なくともお子さまお二人で500万円、さらに私立大学まで選択肢を広げるならお子さまお二人で1,000万円を確保したいところです。

家を建てる頭金は、購入価格の2割程度が望ましいですが、物件価格が上昇していることも考えると、最低1割を目安にするのが現実的です。仮に4,000万円の家なら、400万円は必要です。

さらに多く頭金を用意できれば、住宅ローンの借入額を減らすことで返済負担を軽くできます。

大学進学費とマイホームの頭金を目的に貯めることに関しては、概算ですが、合計900万円、お子さまの進路の選択肢を広げようとすると1,400万円が貯蓄の目標となります。

大きな金額ですが、できることを今から始めていきましょう。

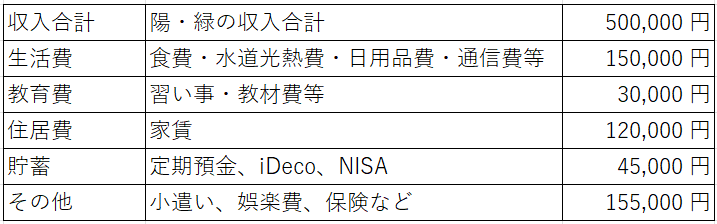

それでは、これまでの貯蓄額や月々の貯蓄額を教えていただけますか?

また、iDeCoとNISAを月に1万円ずつ始めています。

運用益を含めない金額ですが、10年後、花さんが高校卒業する頃には、これくらいの貯蓄ができる概算です。

貯金200万円+(月々2.5万円+NISA 1万円)×12カ月×10年=620万円

今の家計で無理なく見直せるところがあるか、一緒に見ていきましょう。

収支の大枠と、毎月固定で出ていく出費について分かる範囲で教えていただけますか?

見直しにより保険料4万円が半分くらいに削減できたと仮定すると、浮いた2万円を貯蓄にまわせば、2万円×12カ月×10年で240万円貯まります。

契約された時のままでしたら、今のたま村家に合う条件で見直すことで、保険料が下がる可能性があります。

今後の目標が分かり、まずは見直しを1ヵ所案内してもらったところで、今回の相談は終了になりました。

帰宅後...

たま村家は今回ファイナンシャルプランナーに相談することで、貯蓄の目標を具体的にイメージでき、自分では気づくことができなかった家計を見直すヒントをもらえました。また、将来を見据えた家計管理の意識が高まって、自分たち自身による気づきも得られたようです。

たましんでは相談専用窓口「すまいるプラザ」を設けています。

ご家庭の適正な貯蓄など、家計に関することを無料でご相談いただけますので、お気軽にご利用ください。

自分に合った貯蓄目標がみえてくると、ぐっと貯蓄への意識が高まってくるものです。

具体的な貯蓄目標を出すことに難しさを感じるかもしれませんが、将来に向けて今できることをしていくためにも、一度じっくりとご家庭の適切な貯蓄額を確認できるといいですね。

【関連記事】

▼貯金できない人の 3 つの特徴と解決策

https://tama-tips.jp/money/blog/12.html

▼学費って、いつまでにどれくらい貯めておいたほうがいいの?公立と私立の差は?

https://tama-tips.jp/money/rensai/vol6.html

▼賃貸と持ち家、住まいを決めるならどっち?不動産のプロに聞くメリットとデメリット

https://tama-tips.jp/money/blog/11.html

取材・文 武藤由美子(Neem Tree)