長期の資産運用がしやすい制度に生まれ変わる!2024年から始まる新NISA

そろそろNISAでの資産運用を始めたいと思っているけれど、制度が新しくなって、どう変わるのだろうと困惑されている方も少なくないのでは?

そこで、新しいNISAになり、どう変わるのかをご紹介します。まずは知るところから始めてみましょう!

今さら聞けない!そもそも、NISAって何?

NISA(少額投資非課税制度 )は、「家計の安定的な資産形成の支援」と「成長資金の供給」を目的として2014年に導入された制度です。

株式や投資信託などの金融商品に投資した場合、通常はこれらを売却して得た利益や受け取った配当に対して約 20%の税金がかかりますが、NISAは「NISA口座(非課税口座)」内で一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり税金がかからなくなるお得な制度といえます。

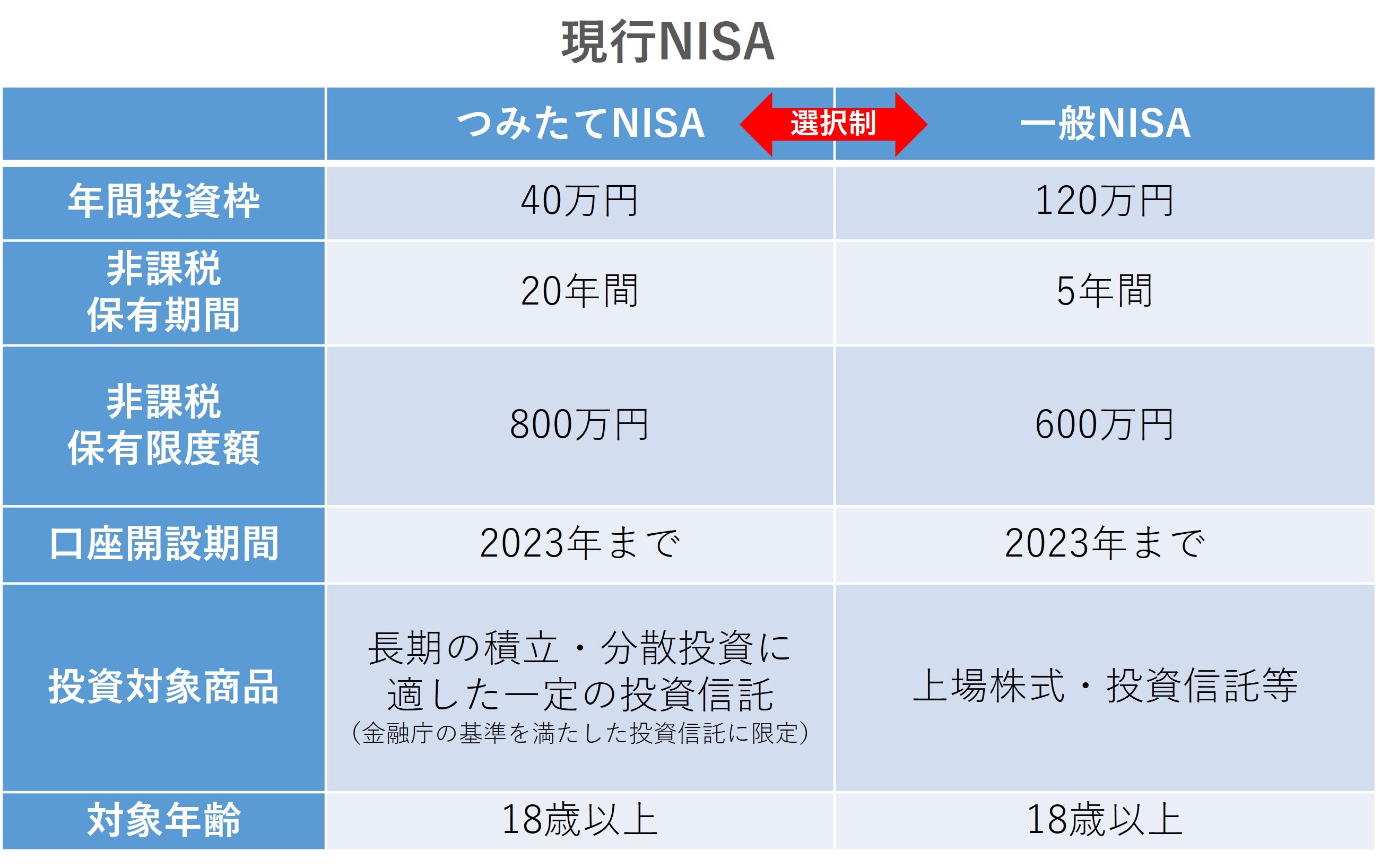

現行のNISAには、「一般NISA」、「つみたてNISA」、「ジュニアNISA(2023年末で廃止)」の3種類がありますが、新NISAではその枠や内容が大きく変わります。

新NISAになると、何が変わるの?

現行NISAに対して新 NISA はどのように変わるのか、表を比較しながらみていきましょう。

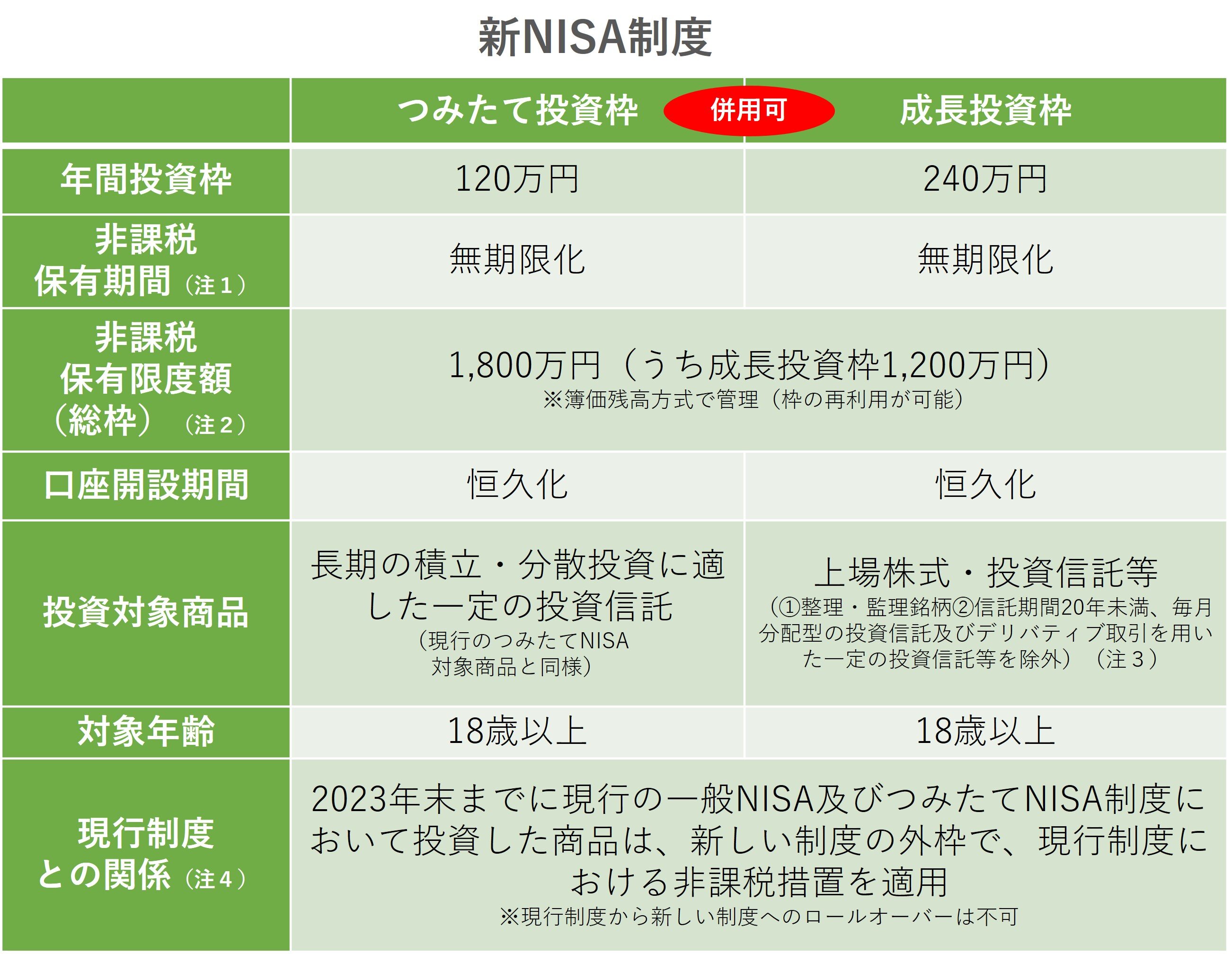

新NISAで大きく変わるのは、口座開設期間が恒久化し、「いつまでも」NISAでの資産運用ができるようになることです。

現行NISAでは、非課税保有期間(税金がかからず資産運用できる期間)がつみたてNISAで20年間、一般NISAで5年間と限定されていましたが、新NISAではどちらも期限がなくなります。

このことにより、長期間の資産運用がしやすくなります。さらに、金融商品は価格が上がることもあれば下がることもありますが、一時的に下がった場合でも、長期間利益が出るのを待つことができるというメリットもあります。

また、現行NISAでは、非課税保有期間が終わる前までに売却するか、非課税保有期間が終わった時に課税口座へ移して資産運用を続けるかを考える必要があります。

しかし新NISAでは制度に期限がなくなることで、これらのことに頭を悩ませる必要がなくなり、よりわかりやすく使い勝手のよい制度になるといえます。

(注1)非課税保有期間の無期限化に伴い、現行のつみたてNISAと同様、定期的に利用者の住所等を確認し、制度の適正な運用を担保

(注2) 利用者それぞれの非課税保有限度額については、 金融機関から一定のクラウドを利用して提供された情報を国税庁において管理

(注3) 金融機関による「成長投資枠」を使った回転売買への勧誘行為に対し、金融庁が監督指針を改正し、法令に基づき監督及びモニタリングを実施

(注4)2023年末までにジュニアNISAにおいて投資した商品は、5年間の非課税期間が終了しても、所定の手続きを経ることで、18歳になるまでは非課税措置が受けられることとなっているが、今回、その手続きを省略することとし、利用者の利便性向上を手当て

「金融庁NISA特設WEBサイト内『新しい NISA』」より作成。

まだある!新NISAでここが変わる

1人あたり1,800万円の非課税保有限度額の設定で、生涯利用可能に

非課税で投資できる金額には上限枠がありますが、新NISAではその上限枠が大幅に増えます。

まず、年間非課税投資枠(1年間で投資できる上限枠)が、現行のつみたてNISAで40万円、一般NISAで120万円でしたが、新NISAでは、つみたて投資枠が120万円、成長投資枠が240万円になります。

さらに、二つの枠は同時に利用できるようになるため、合計で360万円と大幅に増えます。これにより、資金に余裕があり集中的に資産運用したい場合にも、まとまった金額のNISAでの資産運用が可能になります。

また、非課税保有限度額(NISA口座内で保有できる金額の総枠)は、現行のつみたてNISAは800万円、一般NISAは600万円でしたが、新NISAでは、つみたて投資枠と成長投資枠を合わせて、1人あたり1,800万円と大幅に総枠が増えます(ただし成長投資枠として使えるのは1,200万円まで)。

さらに、現行NISAでは、一度NISA口座で保有した商品を売却した場合、その枠を再度使うことができませんでしたが、新NISAでは枠の再利用が可能になりました。このため、非課税保有限度額に空きがあれば、その枠内で何度でも資産運用することができます。

このように、より大きな金額を長期の資産運用することが可能になり、老後の資産形成としてもより活用しやすくなります。

現在NISA制度を活用している人はどうしたらいい?

2023年末までに保有した商品は、新NISAとは別の枠で、2024年以降も現行NISAが適用されることになります。

つまり、現行NISA枠を持ち続けることで、新NISA枠が減るということはなく、現行NISA枠で資産運用している枠の分だけ、多く非課税枠を持つことができます。

例えば2023年中に一般NISAを開始した場合、現行NISAの一般NISA枠で120万円、新NISA枠で1,800万円となるため、合計で1,920万円の枠を活用することができるのです。

一方で、現行NISAで保有している資産をそのまま新NISA口座に移管すること(ロールオーバー)はできないので、非課税保有期間が終わる前までに売却するか、課税口座へ移管して資産運用を続けるかを考える必要があります。

また、これから一般NISAの商品を購入する場合は、5年の間に商品価格が大きく低下し、回復できずに非課税保有期間が終わってしまう可能性も考え、リスクが高くなりすぎないよう商品選びにも配慮したいものです。

新NISAは、長期間の資産運用も可能になり、非課税保有投資枠も拡大します。

当面使う予定がないお金で資産運用したり、それぞれの商品のリスクを把握したりするなど、しっかり考えていく必要はありますが、資産形成の手段の一つとして、ライフステージに合った活用を検討してみてはいかがでしょうか。

【関連記事】

▼子育て世代におすすめ!資産運用の始め方

https://tama-tips.jp/money/blog/32-kosodate-unyo.html

▼みんなはどれくらい貯蓄している?わが家に合った貯蓄額を知る方法

https://tama-tips.jp/money/blog/34-kosodate-chokin.html

取材・文 武藤由美子(Neem Tree)