迷ったときに立ち返りたい、家計の基本 たま村家のお金の名言集

『今日から始めるわが家のマネープラン』の連載でおなじみ、たま村家。

最終回を迎えた今、あらためて心に残る言葉を振り返ります。無理なく続けられて、これからの安心にもつながる。物語の中にちりばめられた、お金との向き合い方のヒントを集めました。

名言1

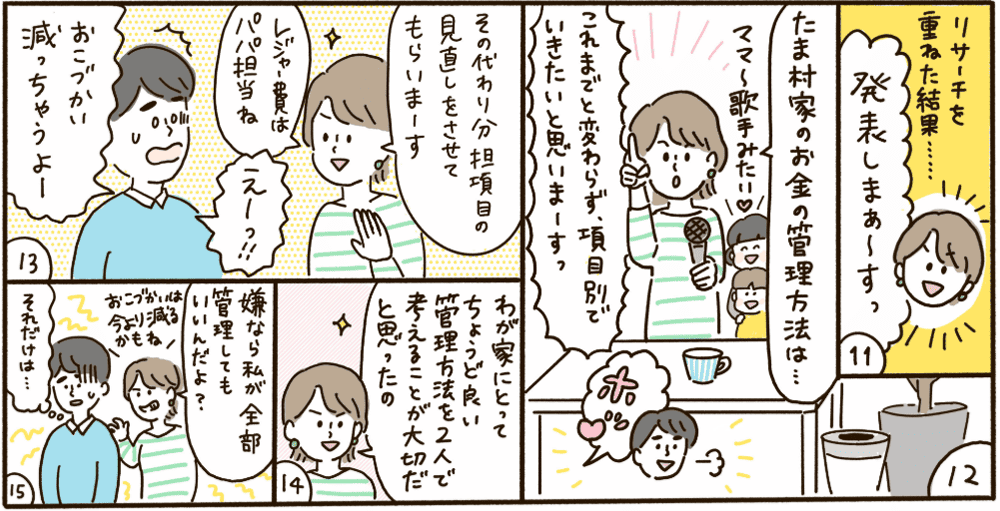

「わが家にとってちょうど良い管理方法を2人で考えることが大切」by緑さん

(vol.3「 夫婦のお金の管理方法」より)

①このテーマでわかること

財布は1つ? おこづかい制? 夫婦のお金の管理に"正解"はありません。

コミックでは、緑さんが友人たちのやり方を参考にしながら、自分たちに合う管理方法を見直していく様子を紹介

記事では、代表的な4つの管理パターン(項目別分担制/別財布型/おこづかい制/共通財布型)を解説しています。

大切なのは、夫婦で話し合い、状況に合わせて無理なく続けられる形を選ぶこと。

②たま村家が取った選択は?

たま村家は「項目別分担制」を選択。家賃や光熱費などの固定費はパパ、食費やレジャー費などはママというように、支出項目ごとに担当を分けて管理しています。

子どもの習い事などでママの負担が増えてきたことをきっかけに、改めて夫婦で話し合い、レジャー費をパパ担当に変更しました。その代わり、別の項目も見直し、2人にとってちょうどよいバランスに調整。状況に応じて役割を見直すことで、無理なく続けられる形に落ち着きました。

③知っておきたい3つのポイント

1.管理方法は大きく4パターン

(項目別分担制/別財布型/おこづかい制/共通財布型)。働き方や収入バランスによって、向き・不向きがあります。

2.ライフステージで最適解は変わる

育休、転職、子どもの成長などで支出や負担は変化。定期的に見直すことが大切です。

3.続けられる仕組みがいちばん大事

どの方法でも、貯蓄のルールを決めて共有することが、しっかり貯まる家計につながります。

詳しくは、以下の記事をチェック!

▼vol.3 夫婦のお金の管理方法

名言2

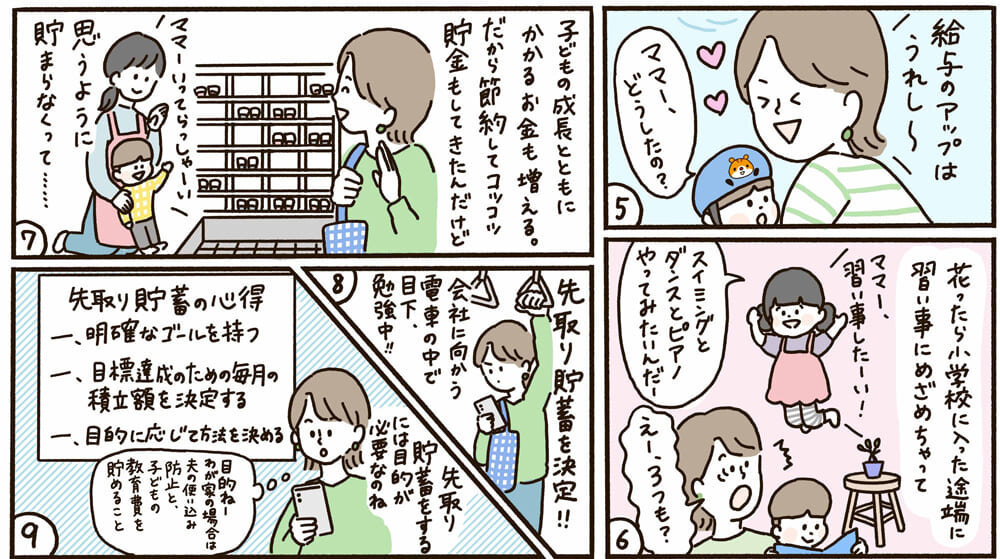

「先取り貯蓄をするには目的が必要」by緑さん

(vol.8 「悩みの尽きない、子育てにかかるお金の話」より)

①このテーマでわかること

子どもの成長とともに、教育費や習い事など、将来に向けて必要なお金が見えてきた緑さん。「気づいたら貯まっていない......」を防ぐため、先に貯蓄分を確保する"先取り貯蓄"を取り入れることに。

記事では、確実にお金が貯まる先取り貯蓄の仕組みと、続けるために大切なポイント(目標設定・積立額・方法選び)を解説。

目的を決め、自分に合った方法を選ぶことで、無理なく貯蓄を続けられることが見えてきます。

②たま村家が取った選択は?

たま村家は、毎月決まった金額を貯蓄に回す「先取り貯蓄」をスタート。

長女・花ちゃんの進学や習い事など、これからかかるお金を見据え、「何のために貯めるのか」という目的を明確にしました。

目標がはっきりしたことで、毎月の積立額も決めやすくなり、生活費とは分けて管理することで着実に貯蓄ができるように。将来に向けた安心感にもつながりました。

③知っておきたい3つのポイント

1.先に貯めると、確実に貯まる

給与が入ったら、まず貯蓄分を別口座へ。残ったお金で生活することで、使いすぎを防げます。

2.目的があると続けやすい

教育費、住宅、老後資金など、ゴールを決めることでモチベーションが続きます。

3.目的に合った方法を選ぶ

自動積立定期預金、財形貯蓄、つみたてNISA、iDeCoなど、特徴に合わせて選ぶことが大切です。

詳しくは、以下の記事をチェック!

▼vol.8 悩みの尽きない、子育てにかかるお金の話

名言3

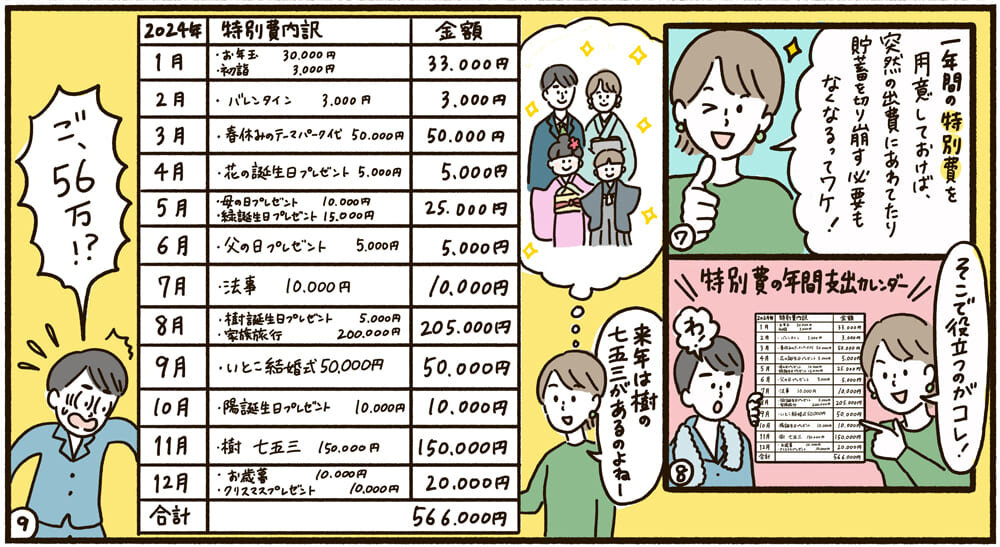

「1年間の特別費を用意しておけば、突然の出費にあわてたり貯蓄を切り崩す必要もなくなる」by緑さん

(vol.27「特別費の年間支出カレンダーを作ろう!」より)

①このテーマでわかること

家計を振り返ったとき、まとまった出費が思った以上に多いことに気づいた緑さん。

冠婚葬祭や子どもの行事、家電の買い替えなど、毎月ではないけれど年間を通して発生する「特別費」が家計を圧迫していたのです。

記事では、特別費の考え方と、1年分の支出を一覧にできる「年間支出カレンダー」の作り方を紹介。あらかじめ特別費を見える化して準備しておくことで、急な出費にもあわてず、貯蓄を守ることにつながります。

②たま村家が取った選択は?

たま村家は、1年間にかかる特別費を書き出し、「年間支出カレンダー」を作成。

誕生日や七五三、家族旅行など、これから予定されているイベントを整理してみると、想像以上にまとまった金額になることが判明しました。

そこで、ボーナスや毎月の収入から少しずつ特別費を取り分け、専用口座に準備することに。

あらかじめ備えておくことで、急な出費にも落ち着いて対応でき、家計全体の見通しも立てやすくなりました。

③知っておきたい3つのポイント

1.特別費は"年間"で考える

冠婚葬祭、旅行、家電の買い替え、子どもの行事など、不定期の出費は年間で整理すると把握しやすくなります。

2.見える化すると備えやすい

1~12月の支出を書き出した「年間支出カレンダー」を作ることで、必要な金額が明確になります。

3.生活費と分けて準備する

ボーナスや毎月の積立で特別費を先に確保しておくと、急な出費でも貯蓄を崩さずにすみます。

詳しくは、以下の記事をチェック!

▼vol.27 特別費の年間支出カレンダーを作ろう!

名言4

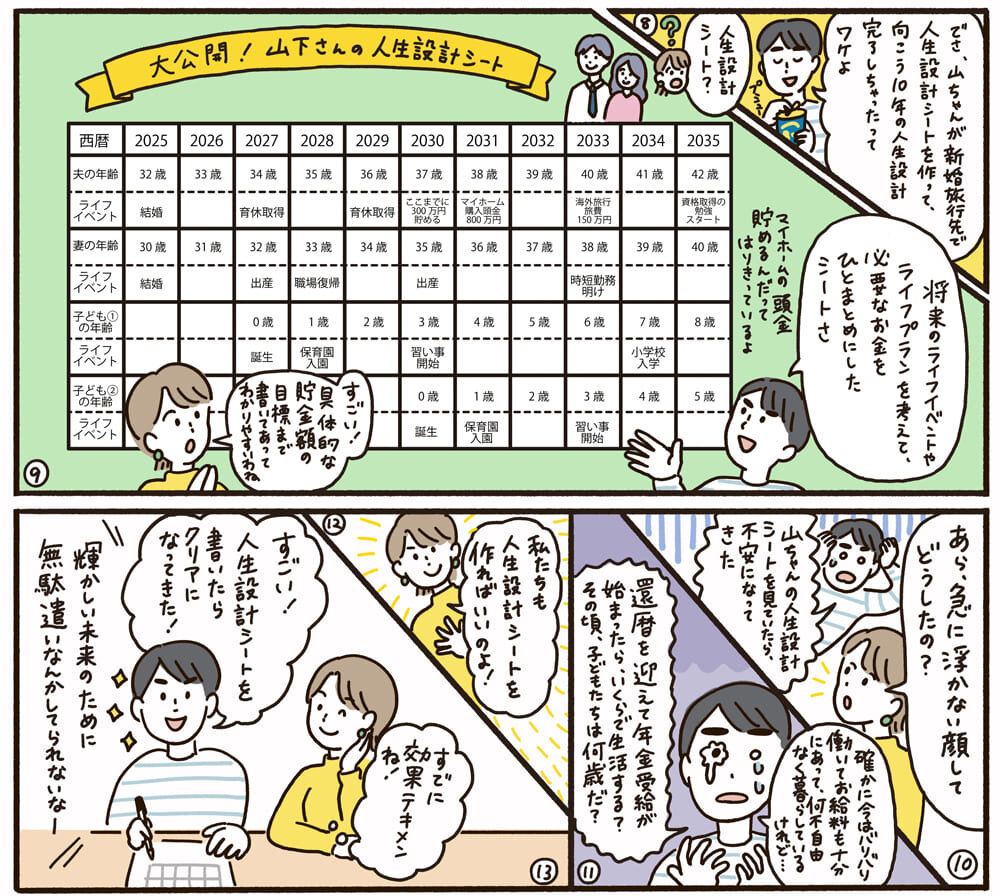

「人生設計シートを書いたらクリアになってきた」by陽さん

(vol.41「将来を共有できる〝人生設計シート〟」より)

①このテーマでわかること

教育費や住宅購入、老後資金など、これから先に必要になるお金は意外とたくさんあります。

将来の予定を具体的にイメージできていないと、「いつ、どれくらい必要か」が見えにくく、不安につながることも。

ここでは、将来のライフイベントを時系列で整理できる「人生設計シート」を紹介。必要なお金のタイミングが見えることで、貯蓄や大きな決断の計画が立てやすくなり、将来への見通しがクリアになることがわかります。

②たま村家が取った選択は?

たま村家は、家族のライフイベントを書き出した「人生設計シート」を作成。

子どもの進学や住宅購入、働き方の変化などを時系列で整理してみると、将来必要になるお金のタイミングが具体的に見えてきました。これにより、いつまでにいくら準備すればよいかがわかり、貯蓄計画も立てやすくなったといいます。

夫婦で将来のイメージを共有できたことで、不安がやわらぎ、目標に向けて前向きにお金と向き合えるようになりました。

③知っておきたい3つのポイント

1.将来のお金は"時系列"で考える

結婚、出産、教育、住宅、老後などのライフイベントを並べることで、必要なお金のタイミングが見えてきます。

2.目標が具体的になると行動しやすい

いつまでに何を実現したいかが明確になることで、貯蓄や働き方の計画も立てやすくなります。

3.家族で共有すると安心感が生まれる

将来の方向性を共有することで、大きな決断もしやすくなり、家計の見通しも立てやすくなります。

詳しくは、以下の記事をチェック!

▼vol.41 将来を共有できる〝人生設計シート〟

名言5

「お金を増やす仕組みを知るのはとっても大切なこと」by陽さん

(vol.43「子どものお金の運用について」より)

①このテーマでわかること

子どもの将来のためにお金を準備する方法は、貯蓄だけではありません。

お金がどのように増えるのかという「仕組み」を知ることで、将来に向けた選択肢が広がります。

ここでは、未成年でも始められる「投資用未成年口座」を例に、長期投資の考え方や、親子でお金について学ぶことの大切さを解説。リスクを理解しながら活用することで、資産形成だけでなく金融リテラシーを育てられることがわかります。

②たま村家が取った選択は?

たま村家は、子どもの将来を見据えて「投資用未成年口座」を検討。

お金の知識は早いうちから身につけておきたいという考えから、親子で投資の仕組みについて学ぶことにしました。

長い期間をかけて運用できることから、複利のメリットを活かしながら、教育資金や将来の選択肢を広げる準備につなげたいと考えています。資産を増やすことだけでなく、お金との向き合い方を学ぶきっかけにもなっています。

③知っておきたい3つのポイント

1.早く始めるほど時間を味方にできる

投資は長期で運用することで、利益を再投資しながら資産を増やす「複利」の効果が期待できます。

2.学びながら進めることが大切

親が基本的な仕組みを理解し、子どもと一緒にお金の知識を身につけていくことがポイントです。

3.リスクを理解して無理なく続ける

投資は元本保証ではないため、生活費とは分け、無理のない範囲で取り組むことが大切です。

詳しくは、以下の記事をチェック!

▼vol.43 子どものお金の運用について

名言6

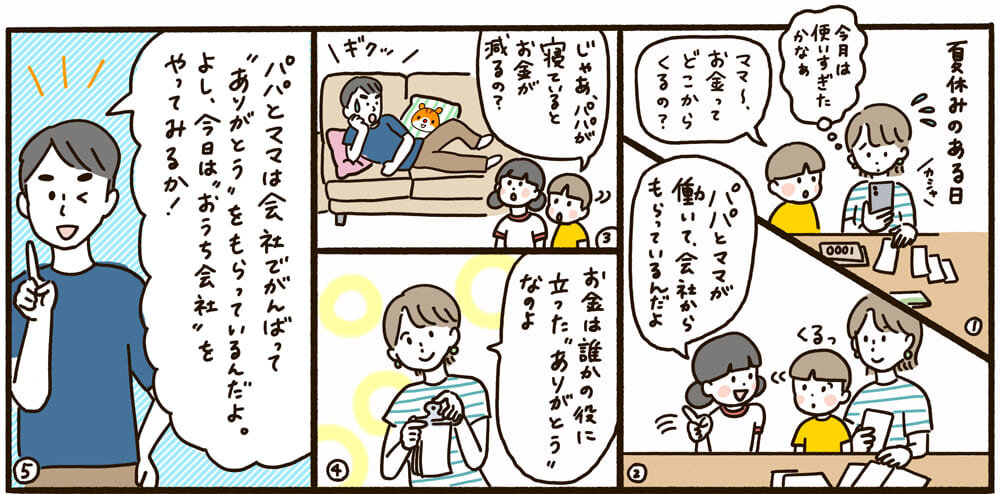

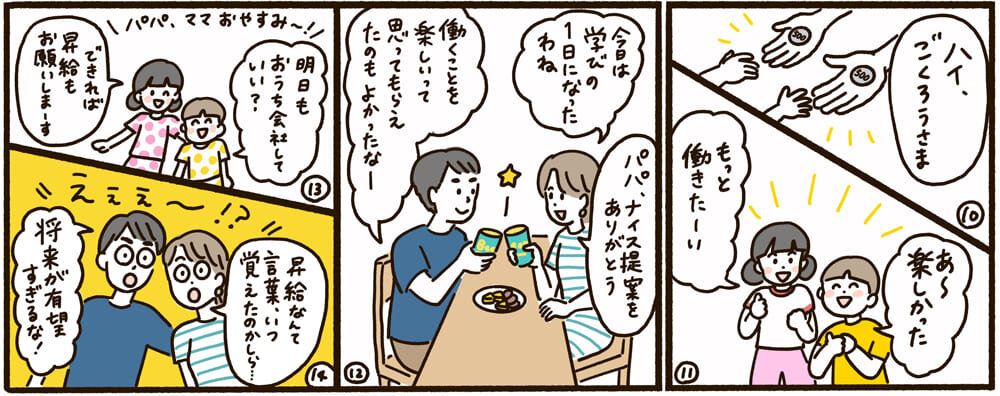

「お金は誰かの役に立った「ありがとう」なのよ」by緑さん

(vol.46「おもしろ楽しく!?おうちで金融教育」より)

名言7

「働くことを楽しいって思ってもらえたのもよかったなー」by陽さん

(vol.46「おもしろ楽しく!?おうちで金融教育」より)

①このテーマでわかること

お金はただ増やすものではなく、「誰かの役に立った結果」として受け取るもの。

遊びや日常の中で"お金の意味"を体感できる金融教育のアイデアを紹介しています。働くことや商売のしくみを体験することで、お金の価値や社会とのつながりを自然に学べることが見えてきます。

②たま村家が取った選択は?

たま村家では、「おうち会社」という仕組みを取り入れ、家の中で働いてお給料をもらう体験をスタート。靴をそろえる、食器を片付けるなどの仕事に報酬を設定し、働いた分だけお金がもらえるルールにしました。

実際に体験することで、「働くこと=誰かの役に立つこと」という感覚が少しずつ身についていきます。お金は「ありがとう」の気持ちの形だと感じられるようになり、楽しみながら学べる機会になっています。

③知っておきたい3つのポイント

1.お金は「役に立った結果」として受け取るもの

働いたり価値を提供したりすることで、お金が生まれるしくみを体感できます。

2.遊びの中で学ぶと理解しやすい

おうち会社やおうち縁日など、ゲーム感覚の体験が学びにつながります。

3.小さな体験の積み重ねが感覚を育てる

お金のやりとりを身近に感じることで、自然と判断力や価値観が育っていきます。

詳しくは、以下の記事をチェック!

▼vol.46 おもしろ楽しく!?おうちで金融教育

名言8

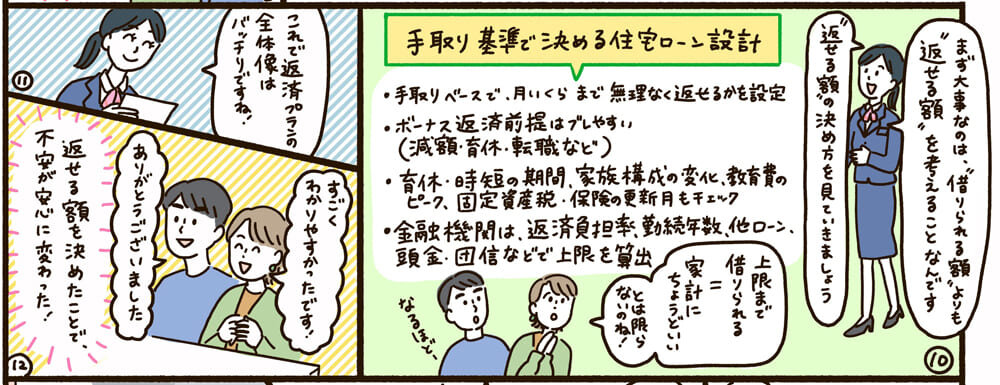

「住宅ローンを借りる時に大事なのは、「借りられる額」よりも「返せる額」を考えること」byすまいるプラザのアドバイザー

(vol.50「予算はどう決める? 住宅ローンの基本と家計シミュレーション」より)

①このテーマでわかること

住宅ローンは、「いくら借りられるか」ではなく、「いくらなら無理なく返し続けられるか」という視点で考えることが大切です。

ここでは、手取りベースで返済額を考えるポイントや、将来の教育費・ライフイベントをふまえた家計シミュレーションの方法を解説。暮らしに負担をかけず続けられる予算の考え方が見えてきます。

②たま村家が取った選択は?

たま村家は、「借りられる額」ではなく「返せる額」から住宅予算を考えることに。

教育費や今後の働き方の変化も見据えて家計を整理し、毎月の手取りから無理なく返せる金額を基準にシミュレーションを行いました。

さらに、すまいるプラザで相談したことで、ライフプランも含めた返済イメージが具体的になり、背伸びしすぎない予算が明確に。安心して住まい選びを進められるようになりました。

③知っておきたい3つのポイント

1.「借りられる額」ではなく「返せる額」で考える

金融機関の借入可能額は目安のひとつ。家計に合う返済額を基準に考えることが大切です。

2.手取りベースで返済額を決める

ボーナスや将来の収入増を前提にせず、毎月の手取りから無理なく払える金額を設定しましょう。

3.将来の支出も含めてシミュレーションする

教育費や働き方の変化、固定費の増減などもふまえて考えることで、長く安心して返済を続けられます。

詳しくは、以下の記事をチェック!

▼vol.50 予算はどう決める? 住宅ローンの基本と家計シミュレーション

これまでのお金の学びを重ねてきた、たま村家。

その先の未来をのぞいてみましょう。

将来の変化にも落ち着いて向き合えるのは、これまでの小さな選択の積み重ねがあるからこそ。

今日もたま村家は、お金と向き合いながら、安心できる毎日を育てています。

イラスト/佐々木奈菜 取材・文/羽田朋美(Neem Tree)